PayPayあと払いは、PayPayで当月に利用した金額を翌月にまとめて支払えるお支払い方法です。2023年8月1日からは「PayPayあと払い」の表記が「クレジット」に変更されています。これは2025年1月からPayPayで「PayPayカード」と「PayPayカード ゴールド」以外のクレジットカードが使えなくなることに伴う変更の一環であると見られます。

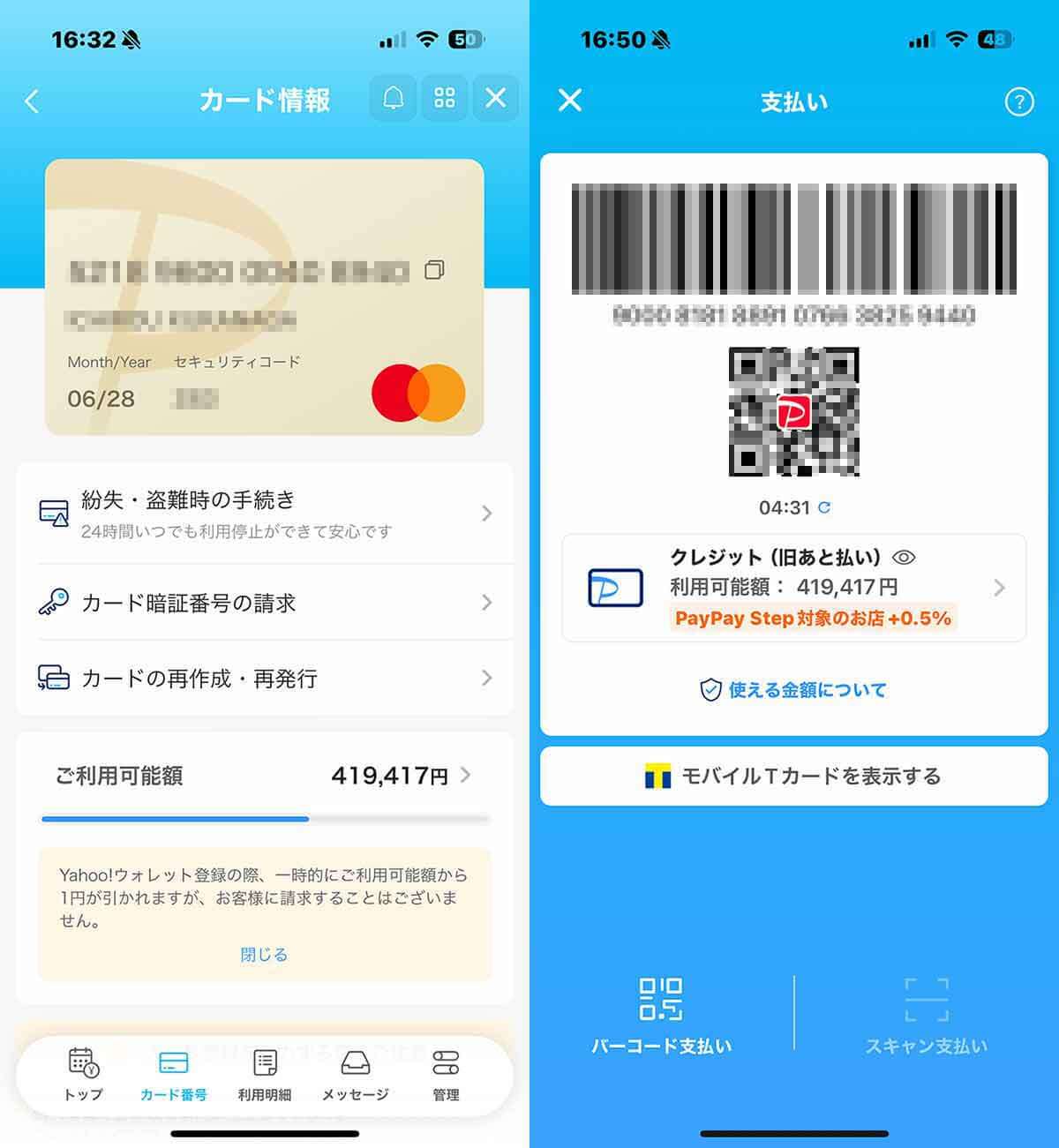

現在は「クレジット」表記に変わっていますが、そもそもPayPayあと払いは、PayPayアプリでの当月の支払いを翌月以降に「後払い」できるサービス。便利な反面、デメリットやリスクもあるため注意が必要です(スクリーンショットは筆者のPayPayクレジット(あと払い)画面)

とくにPayPayカードの「これだけスキップリボ」「まるごとフラットリボ」の2つのPayPayクレジット(旧あと払い)のサービスには要注意。

「クレジット」表記に変わった後も、これまでの「PayPayあと払い」と同様のサービスを利用可能。しかし、「PayPayクレジット(旧あと払い)」を「手数料無料」のサービスと認識している方も多いでしょう。しかし実際に手数料が無料なのは翌月一回払いの場合のみ。「これだけスキップリボ」「まるごとフラットリボ」はPayPayクレジット(旧あと払い)の一種ですが、リボ払いなので使うと高額な手数料が発生します(画像はPayPay公式サイトより引用)

今回はPayPayクレジット(旧あと払い)の手数料や利息の面でのデメリットや、それでも後払いを使用したい際の使い方などを解説します。

PayPayクレジット(旧あと払い)とは?概要・仕組みと手数料

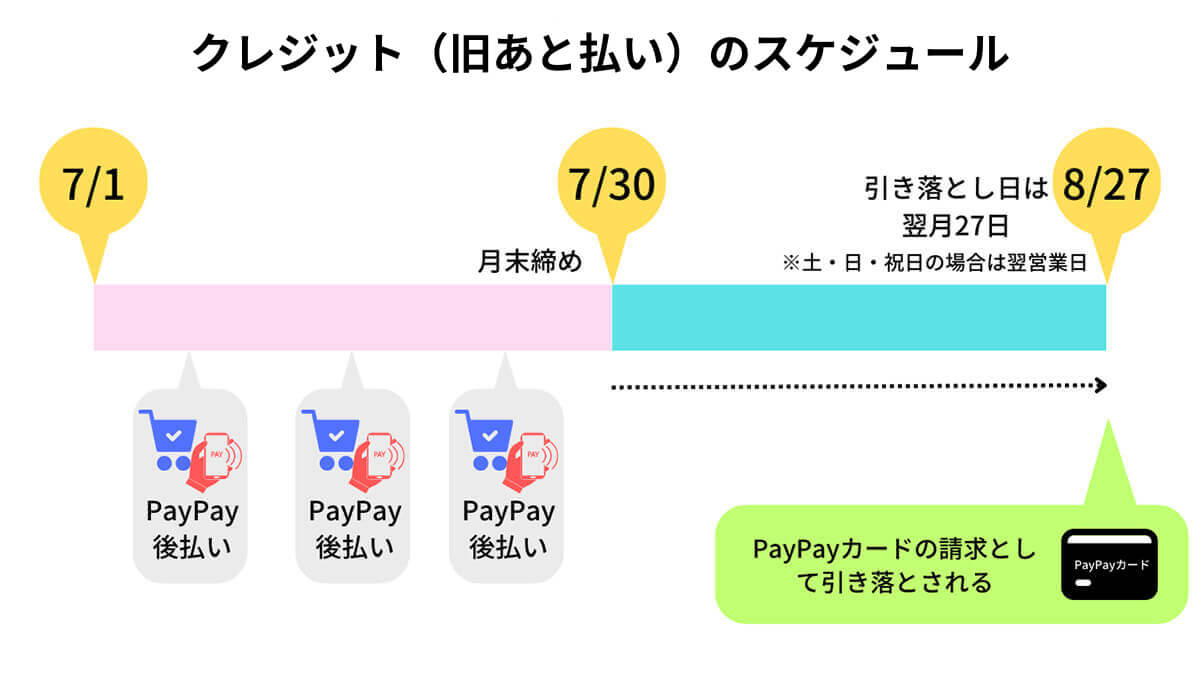

表記が「クレジット」に変わった通り、「PayPayあと払い」とはPayPayで決済した代金をクレジットカードの「PayPayカード」で後払いする支払方法のことです。

前述の通り「翌月一回払い」での後払いの場合は手数料無料です。クレジットカードを利用する場合、PayPayクレジット(旧あと払い)の利用には「PayPayカード」の発行が必須です

●PayPayカード「お支払いスケジュール(ご利用の締切日と支払い日)について」→こちら

PayPayクレジット(旧あと払い)を利用するには事前に申し込み、審査が必要です。PayPayカード・PayPayカード ゴールドを持っていない場合は、まずカード発行の申込みをします。PayPayカードの年会費は無料、PayPayカード ゴールドの年会費は11,000円(税込)です。支払い上限金額は、本人確認が完了していれば過去24時間で最大50万円、過去30日間で最大200万円まで。

実質「PayPayあと払い」である「クレジット」で支払った金額は、一回払いの場合は翌月27日に指定の口座から一括で引き落とされます。手数料無料で後払いが可能で、なおかつPayPayポイントの還元も受けられるのが最大の特徴です。

なおリボ払い設定もできますが、手数料が発生します。この「リボ払い」の存在が、手数料無料というイメージが強いPayPayクレジット(旧あと払い)の罠です。

PayPayクレジット(旧あと払い)の罠:後払いのデメリットや危険性

PayPayクレジット(旧あと払い)を利用する際のデメリットや危険性をご紹介します。

【デメリット】「PayPayカード」のクレジットカード発行が伴う

「クレジット」(旧PayPayあと払い)の利用代金は「PayPayカード」または「PayPayカード ゴールド」から、翌月に引き落としされる仕組みです。つまりPayPayカードのクレジットカード発行が必須になります。

2023年11月現在は、登録済みの他社クレジットカードでも支払い可能ですが、 PayPayでは「PayPayあと払い」の表記を「クレジット」に変更したように、自社発行のクレジットカード以外の利用を認めない動きを強めています。実際に2025年1月からは他社クレジットカードが利用できなくなる予定です。

たとえばペイディやバンドルカードなど、より汎用的に使える「あと払いアプリ」がある中で、「PayPayカード」の発行が必須というのは大きなデメリットでしょう

【デメリット】「PayPayカード」との名称の統一

何度も説明している通り、2023年8月から「支払い方法」の表示名が「PayPayあと払い」から「クレジット」へ変わっています。さらに、ミニアプリの名称は「PayPayカード」に統一されています。

「あと払い」だったはずの機能が「PayPayカード」「クレジット」に変わるという驚きの変更。これまでも実質的に「あと払い」の機能は“紐づけたPayPayカードから支払うこと”ではありましたが、たとえば「PayPay残高での支払い」や「クレジットカードのPayPayカード」に対応しているネットサービスなどでも、PayPayクレジット(旧あと払い)には対応していない場合もあります。「わかりにくい」印象は否めないでしょう

(画像引用元:PayPay公式サイト)

払い)には対応していない場合もあります。「わかりにくい」印象は否めないでしょう。

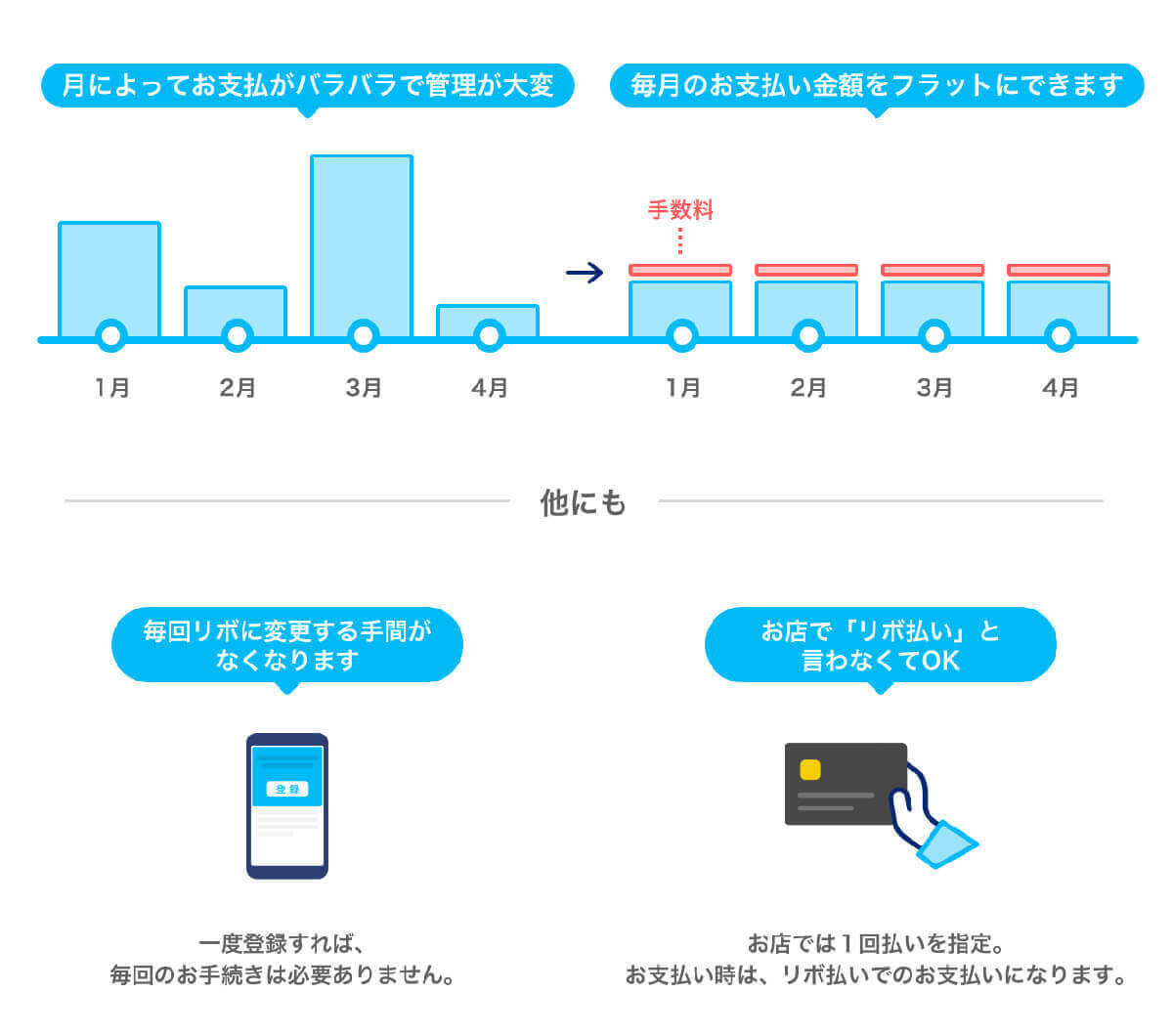

【デメリット】「これだけスキップリボ」「まるごとフラットリボ」の手数料・利息が高い

PayPayには「これだけスキップリボ」「まるごとフラットリボ」というリボ払いのプランがあり、手数料は無料ではありません。

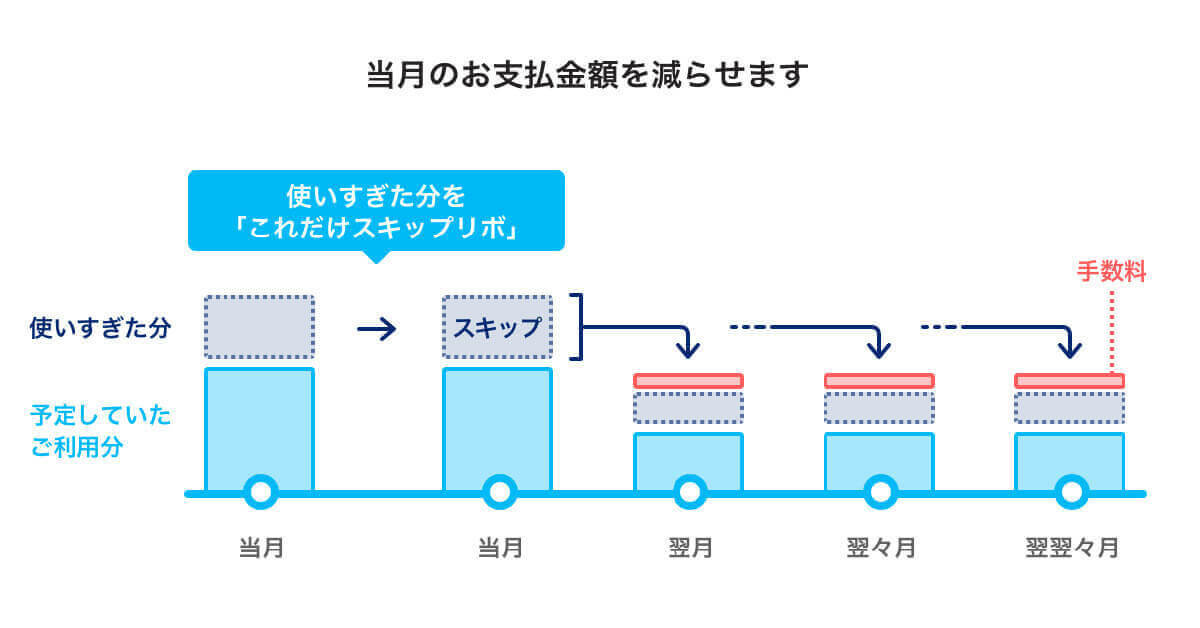

「これだけスキップリボ」はその月に使いすぎた分をリボ払いに変更し、当月の支払金額を減らせるプラン。支出が多く支払いが厳しい際に、毎月20日の21時59分までなら特定の支払いだけをリボ払いへ変更できます。翌月以降に支払っていきたい場合に適しています

「まるごとフラットリボ」は、すべての買い物が自動的にリボ払いになるプランです。毎月の支払金額がリボ払いになり、月々の返済額を一定にできる点が特徴。また毎回都度都度リボ払いに支払いを変更する手間がなくなります。しかし強制的にすべての買い物がリボ払いになり、手数料負担が大きくなるため基本的に利用をおすすめしません

参考元:PayPay公式サイト

利息は実質年率18.0%で、一括払いよりも総支払額が多くなるので注意しましょう。

具体的な返済シミュレーション例を2通りほど紹介します。なお、あくまで筆者が試算したシミュレーションのため、実際のPayPayクレジット(旧あと払い)のリボ払いの手数料と微妙にズレがある可能性があります。ご了承ください。

・リボ払いの金額が20万円、実質年率が18%の場合

たとえば20万円のゲーミングPCやブランド品などの買い物を、「これだけスキップリボ」でリボ払いに変更。毎月1万円ずつ返していくとしましょう。

| 借入金額 | 20万円 |

| 実質年率 | 18.00% |

| 毎月の返済金額 | 1万円 |

| 返済総額 | 23万1,058円 |

3万円以上返済総額が増えており、リボ払いの手数料が極めて高いことがよくわかります。

・リボ払いの金額が30万円、実質年率が18%の場合

同様に今度は30万円の買い物を、「これだけスキップリボ」でリボ払いに変更。毎月2万円ずつ返していくとしましょう。

| 借入金額 | 30万円 |

| 実質年率 | 18.00% |

| 毎月の返済金額 | 2万円 |

| 返済総額 | 33万5,499円 |

毎月2万円の返済は地味に大きな出費です。なおかつ、それでも返済総額が3万円以上増えるというのは体感的に「大きなマイナス」に感じられるのではないでしょうか。

【デメリット】審査に時間がかかる場合がある

先述した通り、PayPayクレジット(旧あと払い)を利用するには、事前に申し込みが必要。申し込み時に審査が行われますが、PayPayカードを持っていない場合、この審査に時間がかかる場合があります。早ければ当日に審査が下りますが、審査の完了が翌日以降になることも。本人確認の審査だけで3日程度かかる場合もあります。

審査結果は、アプリのプッシュ通知で届きますが、アプリTOP画面の「クレジット(旧あと払い)」アイコンをタップすることでも確認可能です。なお、何度も説明した通り2025年1月からは他社カードを利用した決済ができなくなります。クレジット(旧あと払い)にはPayPayカードまたはPayPayカード ゴールドが必要になるため注意しましょう。

参考元:PayPay公式サイト

【デメリット】利用可能額には上限がある

利用可能額は本人確認が済んでいる場合、24時間以内に利用できるのは50万円まで、過去30日間に利用できるのは200万円までです。この金額を超えるとPayPayクレジット(旧あと払い)が使えなくなります。

また、審査結果によってはさらに低い限度額になる場合もあります。加えて、本人確認が完了していない場合、利用可能額は10万円までです。

利用可能額の上限については以下の通りです。

| PayPayカードまたはPayPayカード ゴールド | 過去24時間 | 過去30日間 |

| 本人確認完了済みの場合 | 最大50万円 | 最大200万円 |

| 本人確認未完了の場合 | 最大10万円 | 最大10万円 |

なお、PayPayカードまたはPayPayカード ゴールド以外のクレジットカードを利用している場合の上限金額は、本人認証済みでも過去24時間以内に利用できるのが2万円、過去30日間に利用できるのが5万円までと、上限金額はかなり低くなります。

PayPayの本人確認については、こちらの記事でも解説しています。

【デメリット】つい使いすぎてしまう可能性がある

チャージ不要で使えるのは便利ですが、クレジットカードと同様に支払い感覚が薄れてしまう恐れがあります。翌月にまとめて引き落とされるので、毎月の支出を把握するのが難しくなる点はデメリット。自分の収入に合わせて無理なく利用することが大切です。

【デメリット】利用可能な店やサービスに制限(対象外)が多い

現在はPayPay加盟店の実店舗またはYahoo!ショッピング、Yahoo!フリマ、Amazonなどのオンライン加盟店や一部のネットサービスでPayPayを利用可能ですが、制限があります。

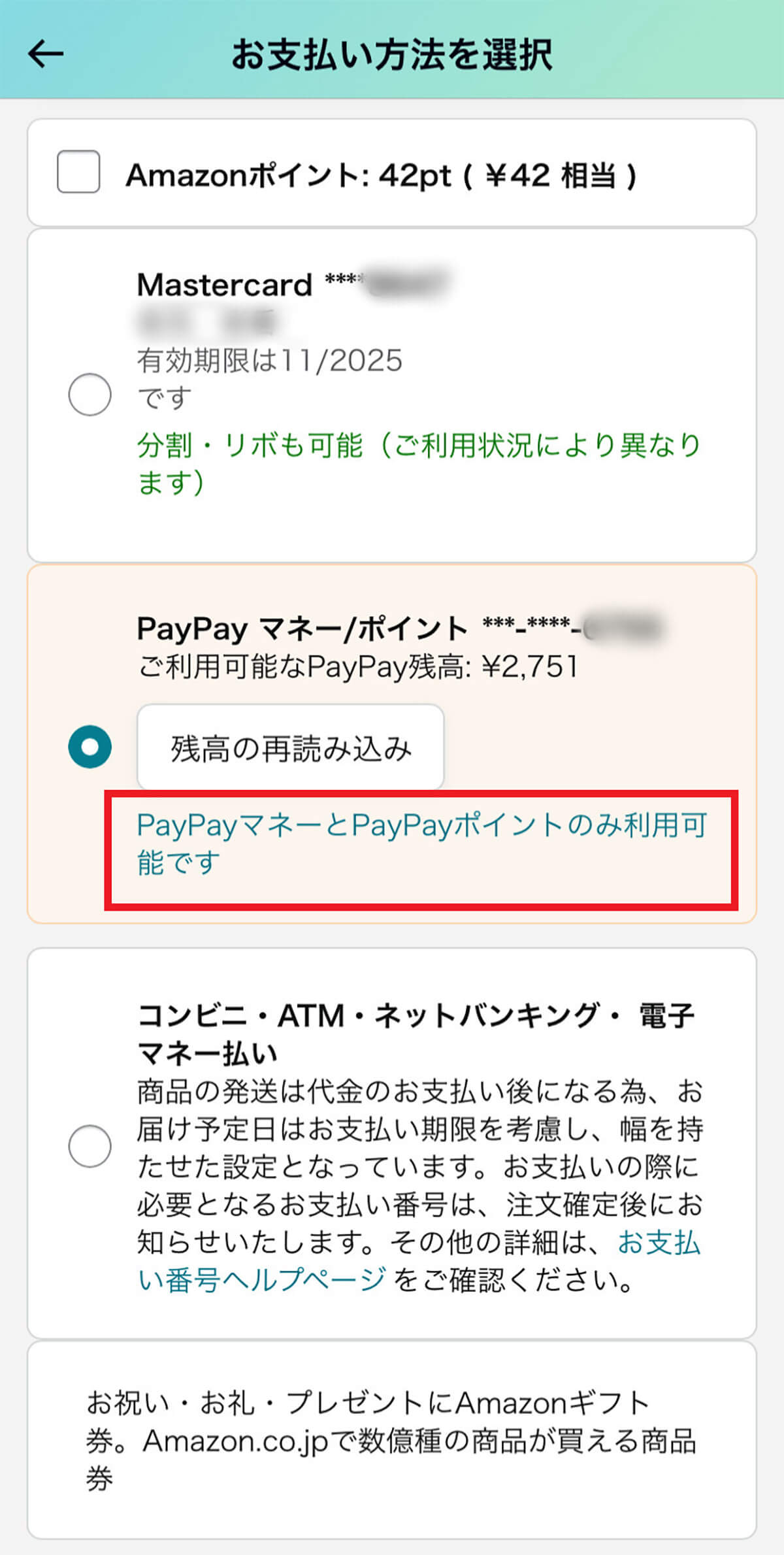

加盟店は年々増えていますが、ネットサービスの場合、PayPay払いに対応していてもクレジット(旧あと払い)に対応していない店もあります(画像はPayPay公式サイトより引用)

2022年5月10日から、AmazonでもPayPayが利用できるようになりましたがクレジット(旧あと払い)には非対応。2023年11月現在は「残高(PayPayマネー)」または「PayPayポイント」にしか対応していません。

Amazonで支払いに進むと、提携したPayPay払いを選択できますが、利用できるのは「PayPayマネー」と「PayPayポイント」のみです

なお、AmazonでPayPayを利用する方法は、こちらの記事で詳しく解説しています。

PayPayクレジット(旧あと払い)に対応する店舗やサービス、支払い方法の一例を紹介します。

Yahoo!ショッピング

Yahoo!ショッピングでは、PayPay残高とPayPayクレジット(旧あと払い)に対応。PayPayクレジットを利用した場合、事前にPayPayにチャージする必要はありません。

一例として、タワーレコードのYahoo!店では実質的な「あと払い」であるPayPayクレジットでの支払いが可能です

Appleのサービス

Appleサービスのサブスクリプションや購入にもPayPayが使えます。

クレジット(旧あと払い)にも対応していますが、利用する際は「支払いの優先順位」を設定する必要があります

請求書払い

納付書に記載されているバーコードを読み込む請求書払いは、クレジット(旧あと払い)、PayPay残高での支払いが可能。固定資産税、住民税、自動車税などでもクレジット(旧あと払い)が利用できます。

参考元:PayPay公式サイト

PayPayクレジット(旧あと払い)のメリット

PayPayクレジット(旧あと払い)にはメリットもあります。

【メリット】チャージが不要

クレジット(旧あと払い)は、クレジットカードを使った決済方法のため事前に残高をチャージする必要がありません。そのため、残高不足やチャージ時に残った端数を気にすることなく、スムーズに決済できます。また、クレジット(旧あと払い)によるPayPay残高へのチャージも可能です。

【メリット】PayPayポイントが貯まる

PayPayで支払うと、支払い金額に応じてPayPayポイントが付与されます。PayPayクレジット(旧あと払い)の場合、PayPay残高での支払いと比べてPayPayステップの基本付与率が2倍の1%になるのがメリット。

なお2023年7月よりPayPayステップの条件が変更されています。

PayPayカードの場合は、利用金額200円につき1%、PayPayカード ゴールドの場合は200円につき1.5%を付与。かつ前月1日00:00から同月末日 23:59までに200円以上の決済が30回以上、利用額10万円以上の条件を満たすとPayPayカードで最大1.5%、PayPayカード ゴールドで最大2.0%の還元を受けられます。

| クレジット(旧PayPayあと払い)登録のカード | PayPayカード | PayPayカード ゴールド |

| 基本付与分 | 1.00% | 1.00% |

| PayPayカード ゴールド特典 | ― | 0.50% |

| 200円以上の決済30回以上 &利用額10万円以上 | 0.50% | 0.50% |

| 合計 | 最大1.5% | 最大2.0% |

参考元:PayPay ステップ

参考元:PayPay公式サイト

【メリット】PayPayステップの対象

先述したようにPayPayステップの対象となり、アプリでの支払い方法を「残高」から「クレジット(旧あと払い)」に変更すると、基本付与ポイントが0.5%から1.0%にアップします。

【メリット】限度額にはある程度余裕がある

前述の通り、PayPayクレジット(旧あと払い)は本人確認済み会員の場合、24時間以内に利用できるのは50万円まで、過去30日間に利用できるのは200万円まで。本人確認が完了していれば最大200万円まで利用できるので、たいていの買い物や支出に対応できるでしょう。

【メリット】クレジットカードの代わりとして使いやすい

チャージ不要のPayPayクレジット(旧あと払い)は、実質的にクレジットカードのように利用できる決済方法です。支払い方法は一回払い、リボ払いが選べます。請求書払いのときのみ分割払いも選択可能です。

PayPayカードはバーチャルカードも発行できます。

PayPayクレジット(旧あと払い)とPayPayカードは何が違うの?

これまで何度か触れてきたように、「PayPayあと払い」と「PayPayカードでの支払い」は同じ意味です。そのため、すでに「PayPayあと払い」のミニアプリの名称は「PayPayカード」となり、支払い方法の表示も「クレジット(旧あと払い)」に変更されています。

一方「PayPayカード」は、クレジットカード加盟店で利用できるクレジットカードです。

PayPayカードは、ヤフーカードから社名やサービス名の統一に伴い切り替えとなったクレジットカードで、年会費が永年無料です。PayPayカードは、券面にカード番号などの記載がない「カード番号レスカード」なので、セキュリティ面も安心。また、基本還元率は1%となっており、100円で1ポイントのPayPayポイントが付与されます(画像はPayPay公式サイトより引用)

PayPayクレジット(旧あと払い)の対象者は?審査条件は厳しい?

「PayPayあと払い」から「クレジット」表記に変わったあとも、申込みできる対象者は変わっていません。なお、PayPayカードの申込み条件も同じです。

日本国内在住の満18歳以上(高校生除く)の方

申し込みできる基本条件は、日本国内在住の満18歳以上(高校生を除く)となっており、18歳でも大学生であれば申込可能です。

ご本人様または配偶者に安定した継続収入がある方

PayPayクレジット(旧あと払い)は、実質的にクレジットカードと同等の使い方ができるため、本人または配偶者に安定した継続収入があることも条件となっています。

携帯電話認証(SMS認証)が可能な携帯電話でPayPayを利用できる方

そもそもPayPayはセキュリティ強化のため、携帯電話認証(SNS認証)が可能な携帯電話での利用が条件になっています。そのため、PayPayクレジット(旧あと払い)もSMS認証ができることが条件です。

PayPayクレジット(旧あと払い)に審査落ちする人の特徴は?

審査落ちする原因として、金融事故や収入不安、申請ミスなどが挙げられます。審査に落ちて再審査を希望する場合は、信用情報機関に6カ月間申し込み情報が保管されるため、6カ月過ぎてから再審査を行った方がいいでしょう。

PayPayクレジット(旧あと払い)の申込みの流れ

PayPayクレジット(旧あと払い)の申込み方法と、利用方法の流れについて解説します。

申込みに必要な書類

運転免許証、支払い口座情報、勤務先情報を用意する必要があります。運転免許証を持っていなくても申し込み可能です。指定できる支払い口座は、全国約550行の金融機関が対応しています。利用したい金融機関が対応しているかは、PayPayカード公式サイト「利用可能な金融機関」から確認できます。

PayPayクレジット(旧あと払い)の申し込みの流れ

クレジット(旧PayPayあと払い)はPayPayアプリから申し込むことができます。

【1】スマホからPayPayアプリを開き、ホーム画面のサービス一覧から「PayPayカード」をタップします。【2】「PayPayクレジット(旧あと払い)」の申込画面が表示されます。PayPayカードを持っている場合は、PayPayカードの情報を入力します。 PayPayカードを持っていない場合は、氏名・生年月日、連絡先・職業、運転免許証を持っている場合はその情報を入力し、プラスチック製のカードの有無を選択、利用する口座を登録して完了です

PayPayクレジット(旧あと払い)の始め方・使い方

クレジット(旧PayPayあと払い)の始め方・使い方を説明します。

PayPayカードとPayPayを連携

先述したようにクレジット(旧PayPayあと払い)の利用には、PayPayカードの発行が必須。PayPayカードを持っている場合は、以下の手順でPayPayカードとPayPayを連携させます。

①ホーム画面の「残高」を右にスワイプします。②PayPayカードの登録画面に行くので、個人情報取り扱い事項を確認し「同意」をタップします。③画面の指示に従って内容を確認したら「PayPayアプリに登録する」をタップします

(画像引用元:PayPay公式サイト)

なお、LINEヤフー株式会社から情報提供を求める画像が表示された場合は「次へ」をタップし、ヤフーIDでログインし連携させておきましょう。

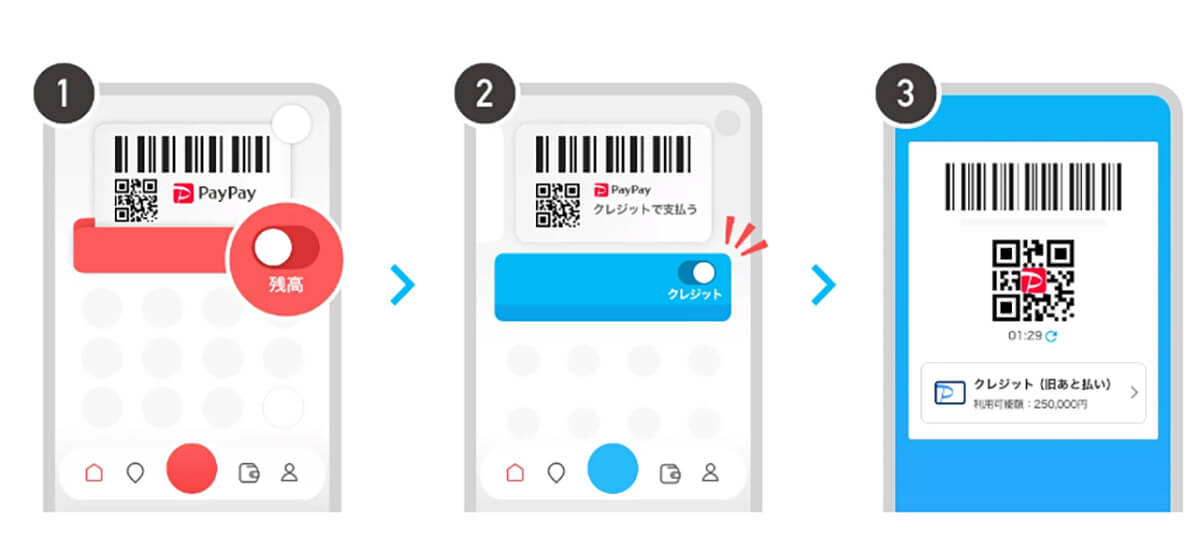

PayPayの支払い方法を「クレジット(旧あと払い)」に切り替えて決済

PayPayカードとPayPayを連携後、以下の手順で支払い設定を「クレジット(旧あと払い)」に変更します。

①PayPayアプリホーム画面の「残高」を右にスワイプします。②表示が「クレジット」に切り替わり、バーコード下のカラーが赤色から青色に変われば設定完了です。③支払い画面も「クレジット(旧あと払い)」に切り替わります

(画像引用元:PayPay公式サイト)

PayPayクレジット(旧あと払い)についてよくある質問

クレジット(旧あと払い)についてよくある質問をまとめました。

PayPayクレジット(旧あと払い)の利用には年会費や手数料はかかる?

PayPayカードを利用した場合のクレジット(旧あと払い)の年会費は無料。翌月27日の一回払いの場合、手数料も無料になります。ただし、お支払いが遅れたり、リボ払いを選択したりすると、遅延損害金やリボ払い手数料が発生します。

また、PayPayカード ゴールドを利用する場合は、クレジットカードの年会費として11,000円(税込)がかかります。

PayPayクレジット(旧あと払い)が利用できる店舗はどこ?

クレジット(旧あと払い)は、PayPay加盟店の実店舗で利用できます。オンラインでは、Yahoo!ショッピングのほか、マクドナルドのモバイルオーダーや出前館、スシローお持ち帰りネット注文、さとふるなど一部のサービスで対応しています。

PayPayクレジット(旧あと払い)の締め日・支払日は?

クレジット(旧あと払い)の締め日は、毎月月末。支払日は翌月27日(非営業日の場合はよく営業日)です。

PayPayあと払いの利用明細の確認方法は?

クレジット(旧あと払い)の利用明細は、PayPayアプリホーム画面の「PayPayカード」をタップし、「取引履歴を見る」をタップ。さらに「PayPayカード」をタップすると確認できます。

PayPayクレジット(旧あと払い)とPayPayカード、どちらを先に申し込むべき?

クレジット(旧あと払い)の利用には、PayPayカードが必須です。そのため、利用手続きの前にPayPayカードを申し込む必要があります。もちろん、PayPayカードは通常のクレジットカードとしても利用可能で便利です。

PayPayクレジット(旧あと払い)の解約方法は?

クレジット(旧あと払い)を解約する場合は、PayPayカード株式会社へ問い合わせする必要があります。

まとめ

当月に支払った金額を翌月にまとめて支払えるクレジット(旧あと払い)は、利用にはPayPayカードが必須になり不便に感じている人もいるでしょう。「これだけスキップリボ」「まるごとフラットリボ」などのリボ払いにしてしまうと大きな手数料を取られる点にも注意が必要です。

チャージ残高がなくても利用できる点はメリットですが、デメリットとも比較したうえで自分に合った支払い方法を選択しましょう。