過去の金融事故歴や多重債務があると、キャッシング審査に支障が出ます。しかし、「誰にでもお金を貸す」などと謳うローン会社から借り入れるといった安易な行動は控えましょう。そうした業者は貸金業法に違反している可能性があり危険です。

今回は、お金をどこからも借りられない場合に取るべき行動や対処法について解説します。

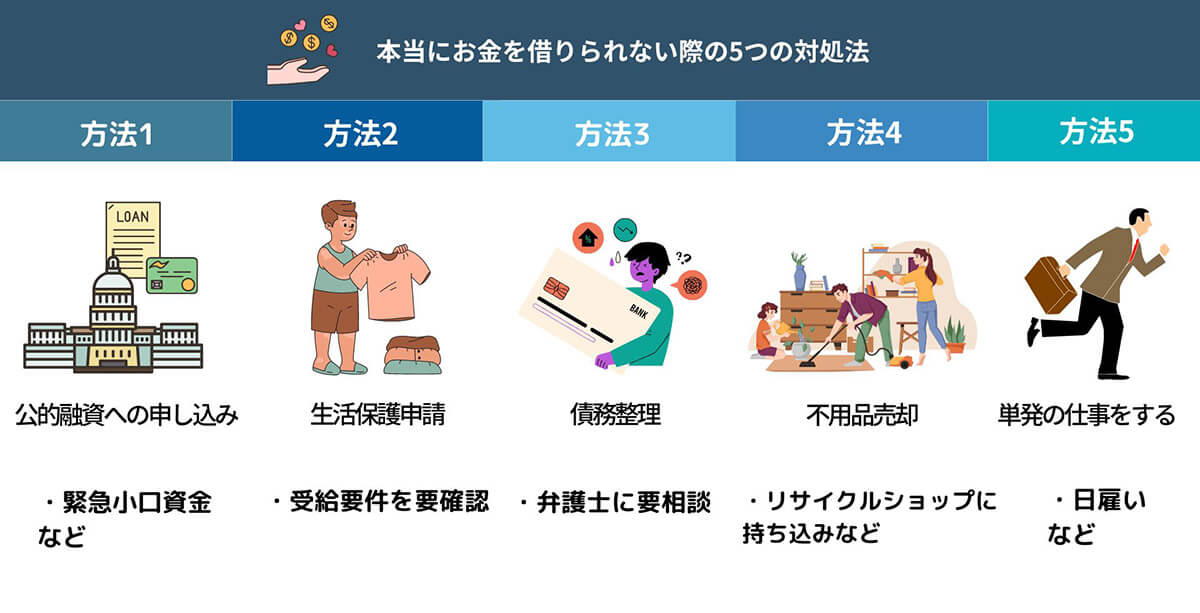

お金が借りられないときは自分の状況に合わせ、「公的融資への申し込み」、「生活保護の申請」、「債務整理」、「不用品の売却」、「日払いの短期の仕事を行う」などの対処を行いましょう

公的融資・公的支援への申し込み | 「生活福祉資金貸付制度」と「生活保護」

公的融資とは、困窮者を救うための国の制度のことです。生活に困窮した場合は、まず公的融資の1つである「生活福祉資金貸付制度」を利用すると良いでしょう。またそれでも足りない場合は、貸付ではなく「受給」が可能な生活保護を利用するのがおすすめです。

緊急小口貸付と総合支援資金は「生活福祉資金貸付制度」に該当。生活に困窮する人を救済する目的で設けられた貸付で、もっとも利用する人が多い公的貸付です。緊急小口資金は最大10万円をすぐに借りられて貸付要件も厳しくはありません。また「緊急小口資金」と「総合支援資金」は併用可能なのもメリットです。これらの制度でも十分ではない場合、生活保護受給が視野に入ります

やはりまずは「生活福祉資金貸付制度」を使うことを検討しましょう。制度には4種類あり、利用目的はそれぞれ異なります。生活福祉資金貸付制度の種類と目的は以下の通り。

| 種類 | 融資の対象 | |

| 総合支援資金 | 生活支援費 | 生活再建に継続的な支援が必要な人 |

| 住宅入居費 | 賃貸契約の締結で敷金・礼金が必要な人 | |

| 一時生活再建費 | 生活再建に一時的な支援が必要な人 | |

| 福祉資金 | 福祉費 | 障がい者サービスが必要な人 |

| 緊急小口資金 | 生活維持が困難で、一時的かつ早急な支援が必要な人 | |

| 教育支援資金 | 教育支援費 | 高等学校や大学の就学にかかる経費が必要な人 |

| 就学支度費 | 高等学校や大学の入学にかかる経費が必要な人 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | 居住用不動産を担保に生活資金を借りたい高齢者世帯 |

| 要保護世帯向け不動産担保型生活資金 | 居住用不動産を担保に生活資金を借りたい要保護の高齢者世帯 |

このうちとくに利用しやすいのが「緊急小口資金」「総合支援資金」。総合支援資金には上記の通り、3つの用途があります。それぞれの詳細などは後述しますが、まずは「緊急小口資金」に申し込み、緊急的に現金を確保するのをおすすめします。

緊急小口貸付 | 「本当にお金が借りられない」際はまず申し込み

緊急小口貸付は、すぐにお金が必要な人向けの公的融資のひとつ。本当にお金が借りられず、緊急的に現金が必要な際は真っ先に申し込みましょう。概要は以下の通りです。

| 貸付上限額 | 10万円以内 |

| 措置期間 | 貸付の日から2月以内 |

| 償還期限 | 措置期間経過後12月以内 |

| 貸付利子 | 無利子 |

| 保証人 | 不要 |

措置期間とは返済開始までの期間で、償還期限は分割して返済する場合の期限です。緊急小口貸付の上限額では、生活の再建が困難な場合は、総合支援資金の利用を検討しましょう。

申込手続きのための窓口は社会福祉協議会や自立相談支援機関。住民票・通帳またはキャッシュカードのコピー・本人確認書類が必要なため、書類を揃えたうえで、まずは最寄りの社会福祉協議会や自立相談支援機関に問い合わせましょう。

総合支援資金

総合支援資金は、失業などによって継続的な支援が必要な人のための制度。概要は以下の通りです。

| 貸付限度額 | 措置期間 | 償還期限 | |

| 生活支援費 | 単身世帯:月15万円以内 最長12月以内(延長3回) | 最終貸付日から6月以内 | 措置期間経過後10年以内 |

| 二人以上:月20万円以内 最長12月以内(延長3回) | |||

| 住宅入居費 | 40万円以内 | ||

| 一時生活再建費 | 60万円以内 |

住宅入居費と一時生活再建費は、生活支援費と併用でき、その場合の措置期間は生活支援費の最終貸付日から6月以内となります。

緊急小口資金よりも融資額と用途が広く、緊急小口資金と併用可能なのでこちらもおすすめ。ただし、保証人がいない場合は年1.5%の利子がつく点に注意しましょう。

申込窓口は、こちらも最寄りの社会福祉協議会。緊急小口資金の申し込みをする際に、合わせて窓口で申請書類や申し込み手順を確認しましょう。

生活保護 | 総合支援資金でも生活を立て直すことが難しい場合に検討

緊急小口資金や総合支援資金でも生活が再建できない場合、生活保護の申請を検討しましょう。

緊急小口資金や総合支援資金を活用しても生活が再建できず、さらに長期的な援助が必要な場合は生活保護の申請を検討する必要があります。しかし、生活保護の申請には画像に記載された4つの条件を満たしている必要があります

条件すべてに該当した場合は、居住地域の福祉事務所で生活保護の申請を行いましょう。生活保護の申請・審査の流れは以下の通りです。

1.居住地域の福祉事務所の窓口に行き、生活保護を受けたいと伝える

2.ケースワーカーの家庭訪問を受ける

3.扶養調査や預貯金・保険・不動産などの資産調査が行われる

4.審査結果の通知(申請から14日以内)

5.受給開始

受給開始となった場合は、1カ月あたり10~13万円の生活保護費が受給できます。生活保護費を受注している間は、収入の状況を毎月報告するほか、ケースワーカーの訪問調査が年に数回あります。生活面で不安なことがあった場合は、訪問調査の際に相談するのもいいでしょう。

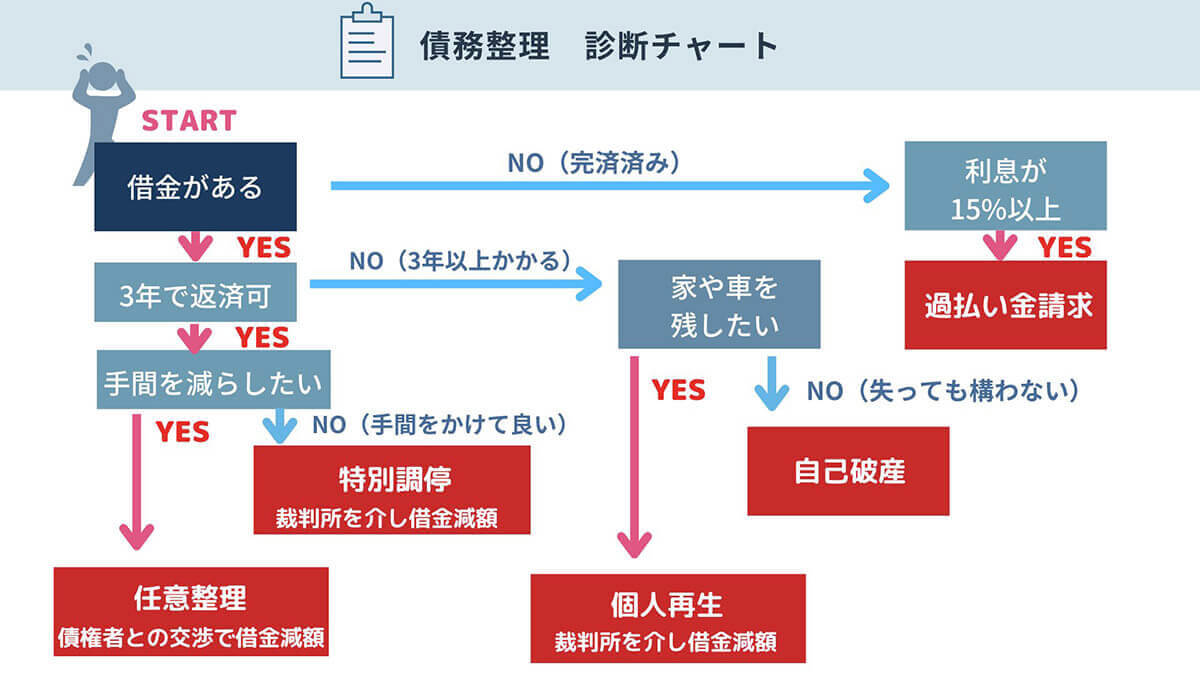

債務整理 |借金減額・過払い金請求の可能性もあり

債務整理とは、借金を減らす・支払いに猶予を持たせるなどの対策を講じ、借金の悩みを解決できる手続きです。

たとえば「借金を3年以内に完済できる見込みはない」が「家や車は残したい」場合、裁判所を介して「個人再生」を行う必要があります。また「3年で返済可能」で「借金周りのことでの手間は減らしたい」場合、裁判所を介さず債権者と「任意整理」を行うことが視野に入ります

債務整理は「借金減額」もしくは「自己破産」した場合でも、5~10年で信用情報機関から金融事故の情報は消えるのが大きなメリット。借金減額をしつつ、時間が経過すれば新たな借り入れも可能になるため、チャートを見ながら今後の道を探ってみてください。

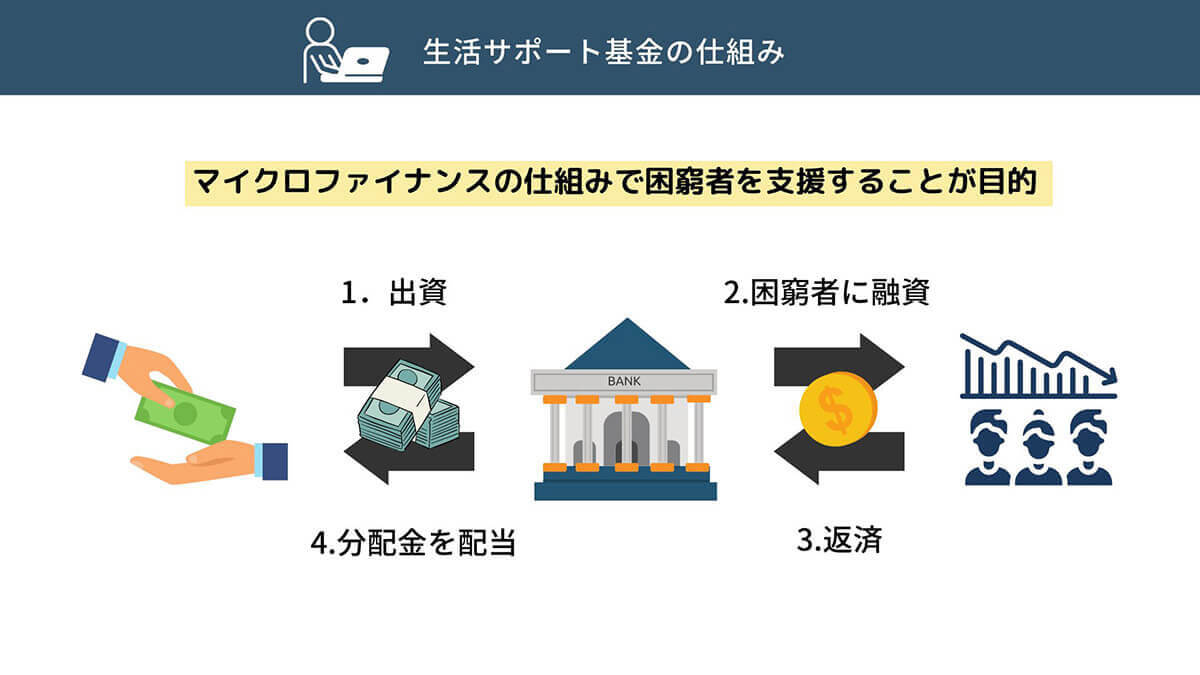

なお今後の動きを決めかねる場合は、弁護士や司法書士に相談するのがおすすめ。弁護士や司法書士に心当たりがなければ、債務整理の相談を受け付けている生活サポート基金の窓口を利用しましょう。

生活サポート基金とは、多重債務者や生活困窮者に対して低金利で融資を行い、生活の再生を援助する事業を展開する団体です。

生活サポート基金の窓口では、融資のほか債務整理・生活保護申請の相談や公的支援の紹介、弁護士の紹介なども実施。各種支援の申請条件や申し込み手順がわからないときにも活用できます

生活サポート基金で受け付けている相談の内容は多種多様。一例は以下の通りです。

・生活保護申請:生活保護申請の方法など

・公的支援の紹介:学費、社会福祉協議会の各種手当など

・債務整理:借金の整理、減額交渉、債務の一本化など

・弁護士の紹介 :弁護士・司法書士の紹介、法テラスの民事法律扶助制度の紹介など

・住居移転関連 :転居費用の捻出、ホームレス施設の紹介など

・家計管理:家計表の作成、生計バランスの検討など

ここまでに解説してきた各種公的支援や生活保護への申し込みや、債務整理の相談などを自力で進めるのは難しいと感じる人もいるでしょう。生活サポート基金ではこれらの各種相談も可能。生活サポート基金から貸付を受けず、生活再建に向けた相談をするだけでもOKです。

生活サポート基金については、こちらの記事も参考にしてみてください。

不用品の売却 | 最短即日で資金を入手

公的融資を受けるにも、生活保護を受けるにも、債務整理などをするにも「即日での融資」や「即日での借金減額」などは困難です。そのため、最低でも一週間程度の生活資金を確保する必要があります。

当面の資金確保にぴったりなのが不用品の売却。リサイクル店に不用品を持ち込んだ場合、その場で現金を受け取れます。たとえば、高値で売れる可能性がある品は以下の通りです。

・宝石や貴金属類

・ブランドバッグや財布

・時計

・着物

・古銭

売り先はメルカリをはじめとしたフリマアプリや、オフハウスやセカンドストリートなどがいいでしょう。

メルカリはユーザーが多く、不用品の売却に便利です。オフハウスやセカンドストリートは、売却したい不用品が多い時に活躍します。

日払いの短期の仕事を行う | 定額もらえて計画性にすぐれる

公的融資の手続きがある程度終わったところで、日払いをはじめとした短期の仕事を探すのも良いでしょう。短期の仕事はつなぎとして十分なうえ、受け取るお金は一定。公的融資を受け取るまでの計画を立てやすいでしょう。

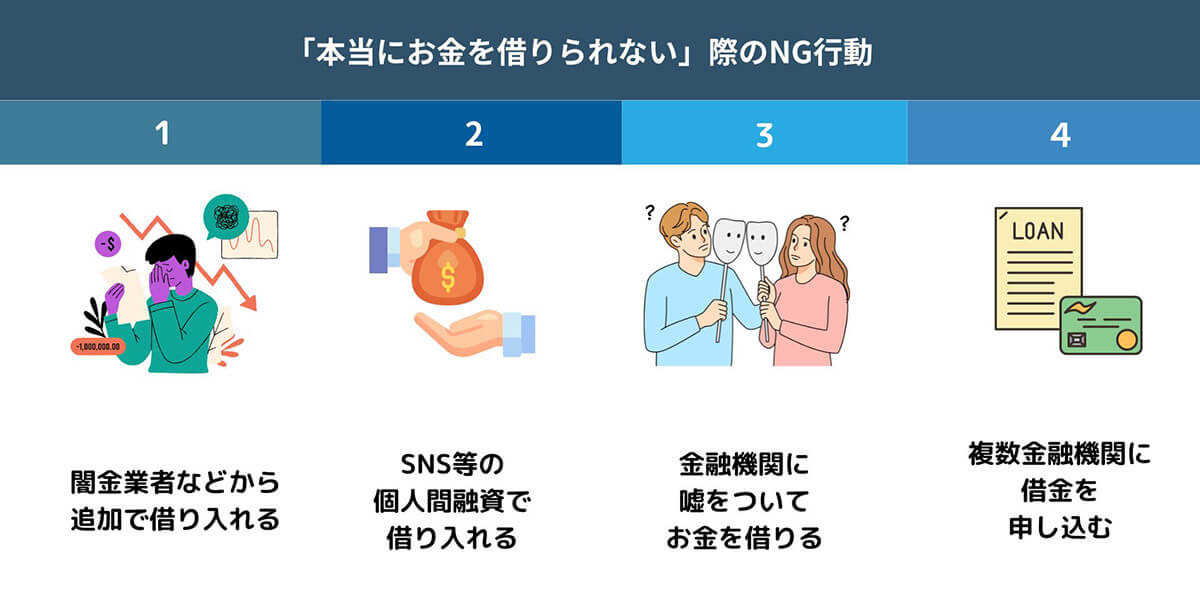

「本当に本当にお金がどこからも借りられない、どうしよう」という時でもNGの行動

お金が借りられなくても、闇金業者からの追加借り入れやSNSなどの個人間融資などは行わないように気を付けましょう。

闇金は法外な利息が発生するほか、違法な取り立てが行われることも。SNSなどで個人間融資を謳う「個人」も実は個人を騙る「闇金」というケースがあるため注意が必要。また金融機関に嘘をついて借り入れたり、複数金融機関への借金申し込みは「申し込みブラック」に陥るリスクがあるのでこちらもNG。お金が借りられず行き詰まると、普段は取らないような行動に出てしまうことも。行き詰まったときこそ冷静さを取り戻し、行動に注意しましょう

「本当にお金がどこからも借りられない」際によくある質問

本当にお金が借りられない際のよくある疑問と答えをご紹介します。

自分がブラックかどうか信用情報を確認する方法はある?

自分が「ブラック」かどうかは、信用情報機関を利用して確認できます。

CICは信用情報機関のひとつ。金融関係の情報を取り扱っており、自分がブラックに該当するかどうかを調査できます(画像は「CIC」公式サイトより引用)

たとえば、CICでブラックかどうかをインターネットで確かめる手順は以下の通りです。

1.インターネットで開示が可能か・手数料の支払いに使えるクレジットカードがあるかを確認

2.指定された電話番号に電話をし、受付番号を取得

3.ガイダンスに従って受付番号などの情報を入力

4.開示報告書でブラックかどうかを確認

郵送での開示も可能です。郵送で申し込みたい場合は、CICの「郵送で開示する」をご覧ください。

SNSの個人間融資などを利用しても大丈夫?

SNSで個人間融資をしているアカウントは、個人を騙る闇金業者というケースがあります。法外な利息を請求されたり、違法性の高い取り立てが行われるリスクがあります。「そもそも見ず知らずの他人にお金を貸してくれる人などいない」と割り切り、個人間融資は利用しないことをおすすめします。

まとめ

本当にお金が借りられずに生活に困窮した場合は、公的機関や生活サポート基金などの機関に相談するのがベストでしょう。自分だけでは解決できないことも、誰かの力を借りられれば解決の糸口が見つかる可能性があります。

同時に、行き詰まった状態でも、闇金には決して手を出してはいけません。闇金に手をだすということは、自ら法の外に出ていくのと同義です。適正な機関の支援を検討するようにして、生活再生を目指しましょう。

監修日:2023年2月17日