突然の出費や収入減などが続けば、お金がないという状況は誰にでも起こり得ます。こうした緊急時はカードローンや銀行からの借り入れを行うのにも不向きです。借り入れ審査に時間がかかり、手元に即時に現金を確保する手段にはならないためです。

そこで今回は「緊急的な金欠」を乗り切るための方法をご紹介。不用品を手放すといった方法からクレジットカードのキャッシング、公的な支払いの遅延申請まで具体的に解説します。

【目次】

緊急的な金欠を乗り切るには?【具体的な8つの方法】

公的な支払いを遅らせる方法

金欠時におすすめの消費者金融【各社の特長とサービス】

【お金が無い】金欠になる人の共通する行動パターンとは

金欠から抜け出すための習慣化すべき行動

金欠時に考慮すべき節約のポイント

やってはいけない!危険な「金欠の乗り切り方」

まとめ

緊急的な金欠を乗り切るには?【具体的な8つの方法】

緊急的な金欠を乗り切るための8つの具体的な方法をご紹介します。

・自治体の給付制度を最大限活用する

・家族や友人に助けを求める

・不用品を手放して即時収入を得る

・質屋を活用する

・ポイントサービスでお得に乗り切る

・クレジットカードのキャッシング枠を利用する

・税金・年金保険料・公的な支払いの支払いを遅らせる

・即日融資が可能な消費者金融を使う

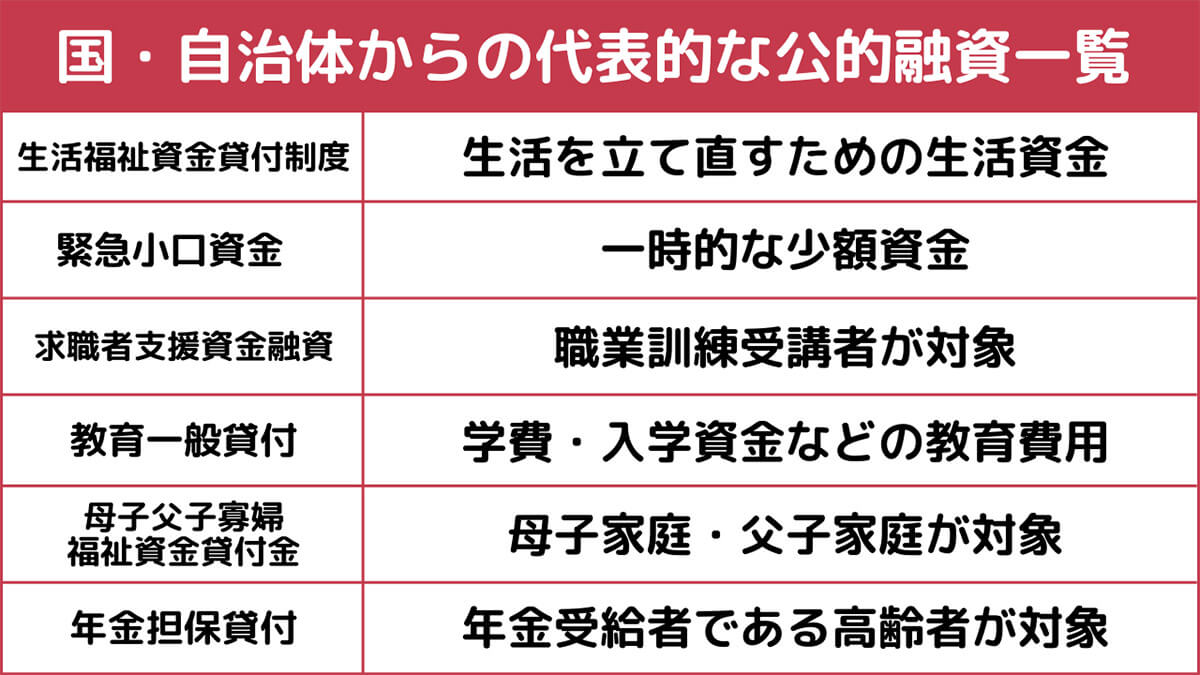

①自治体の給付制度を最大限活用する

自治体の公的な給付制度は、緊急的な金欠時に頼れる手段です。

近年ではコロナウイルスの影響による収入減少を支援する給付金が、各種自治体で積極的に行われました。しかし、自治体には「コロナ関連以外の給付もたくさんある」ことを覚えておきましょう。

たとえば「緊急小口資金」や「求職者支援資金融資」などは比較的使いやすい給付制度のひとつ。自身の状況に合わせて制度を確認し、申請手続きを行いましょう

公的融資は時間がかかるというイメージが強いかもしれませんが、特に「緊急小口資金」は緊急での融資が必要な方に向けたものであり、審査は早め。なおかつ窓口でも様々な相談に乗ってもらえます。まずは行政の窓口を訪ねてみましょう。

こちらの記事でも詳しく紹介しています。

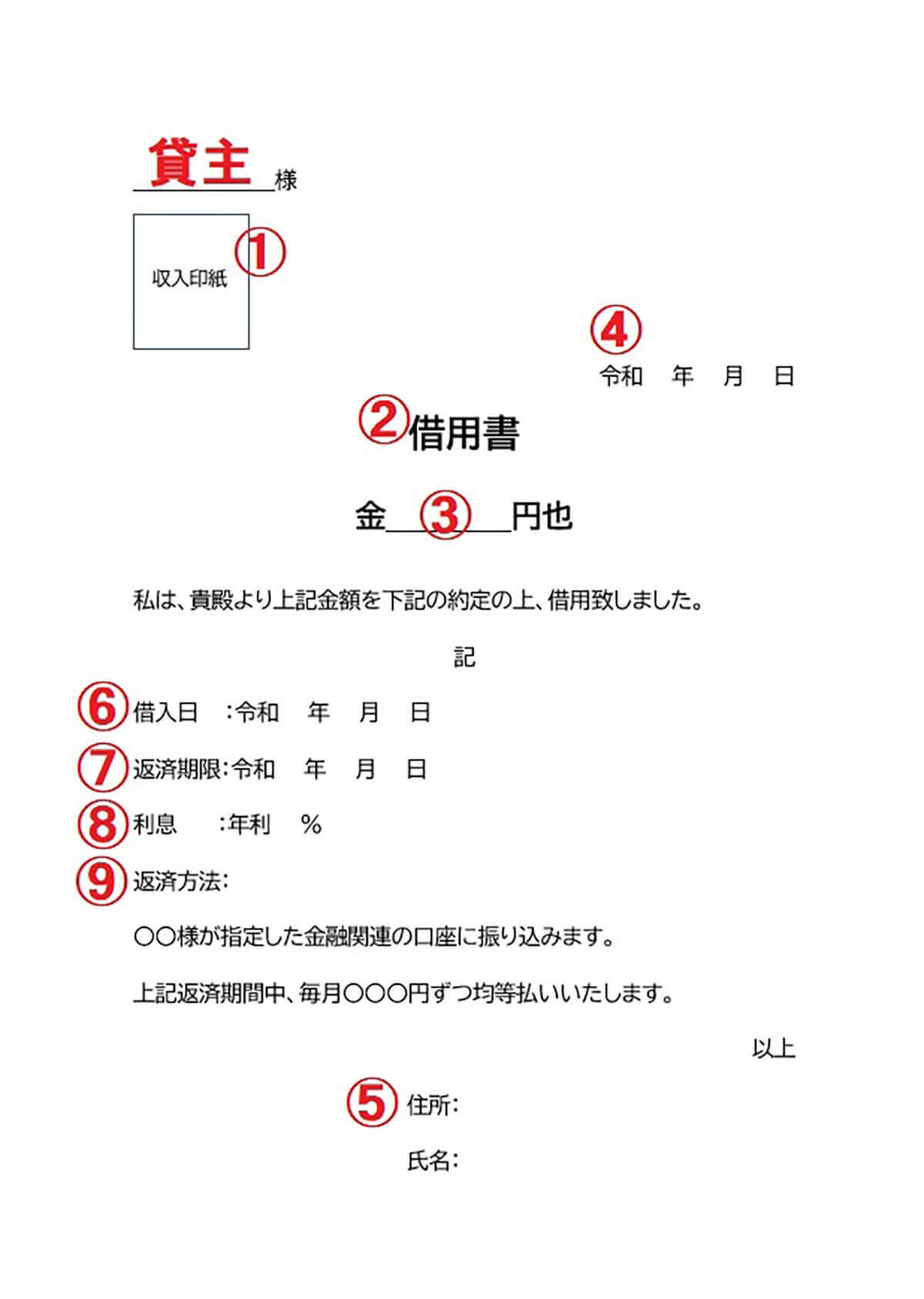

②家族や友人に助けを求める

ピンチの時には、信頼できる家族や友人からの援助も検討しましょう。とはいえ相手が家族やゆうじんだからこそ、金銭トラブルの防止も大切です。

借入時には借用書の作成が有効。借用書とは貸し手との間で、借入金の金額、返済期限、利息などの条件を明確にしておくことが目的の書類です。

借用書の書き方のテンプレートはこの通り。貸主の名前を書いたら、①収入印紙(1万円以上の借金の場合)、②表題、③金額、④日付、⑤借主の住所、氏名、押印、⑥借入日、⑦返済期限、⑧利息(ある場合)、⑨返済方法を明記します

このように借用書を作ったうえで、頭を下げてお金を貸してもらうのも良いでしょう。なお、借用書の書き方については以下の記事で詳しく解説しています。参考にしてください。

③不用品を手放して即時収入を得る

身の回りのいらなくなったもの、使わなくなったものをネットオークションやリサイクルショップで売却すると、急な金欠の対策になります。

代表的なリサイクルショップは「セカンドストリート」。が挙げられます。セカンドストリートは全国800以上の店舗で店頭買い取りを行っている上、オンラインでの買い取りにも対応しています。ファッションアイテムから家具家電の買い取りを行ってくれ、金欠を乗り切る手助けとなるでしょう。(画像出典:セカンドストリート公式サイトより)

「セカンドストリート」の買い取りについては以下の記事でも詳しく解説しています。

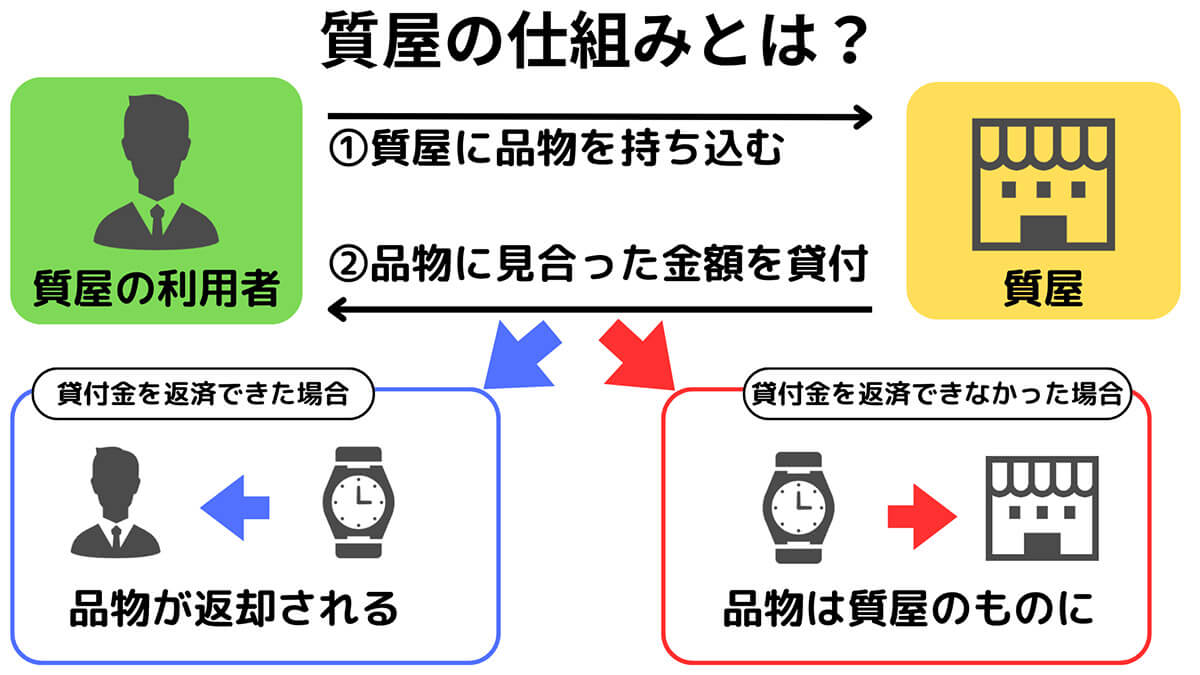

④質屋を活用する

質屋は、商品を担保にお金を貸してくれる場所です。

質屋は品物を担保に、その品に見合った金額を貸し付けてくれます。金利は高めですが、期限までにお金を返済できれば品物は返却されます

質屋を利用するときは、急いでいても店舗の金利や担保の条件を確認するのがポイント。貸付条件は業者によって異なります。ちなみにブランドバッグや時計を持ち込むイメージが強いかもしれませんが、ゲーム機やApple製品でも貸付の対象となることがあります。

⑤ポイントサービスでお得に乗り切る

利用しているポイントサービスを活用することもひとつの手。たとえば楽天ポイントを貯めていれば、店頭などでも楽天ペイの支払いでポイントを使って支払うことができます。

普段から積極的にポイントを活用し、節約に役立てましょう。

⑥クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠は、利用を申し込めば一定の金利でお金を貸してくれるサービス。審査はクレジットカード契約時にすでに済んでいるため、キャッシング枠は無審査もしくは簡単な審査で利用できるようになる場合が多いです。

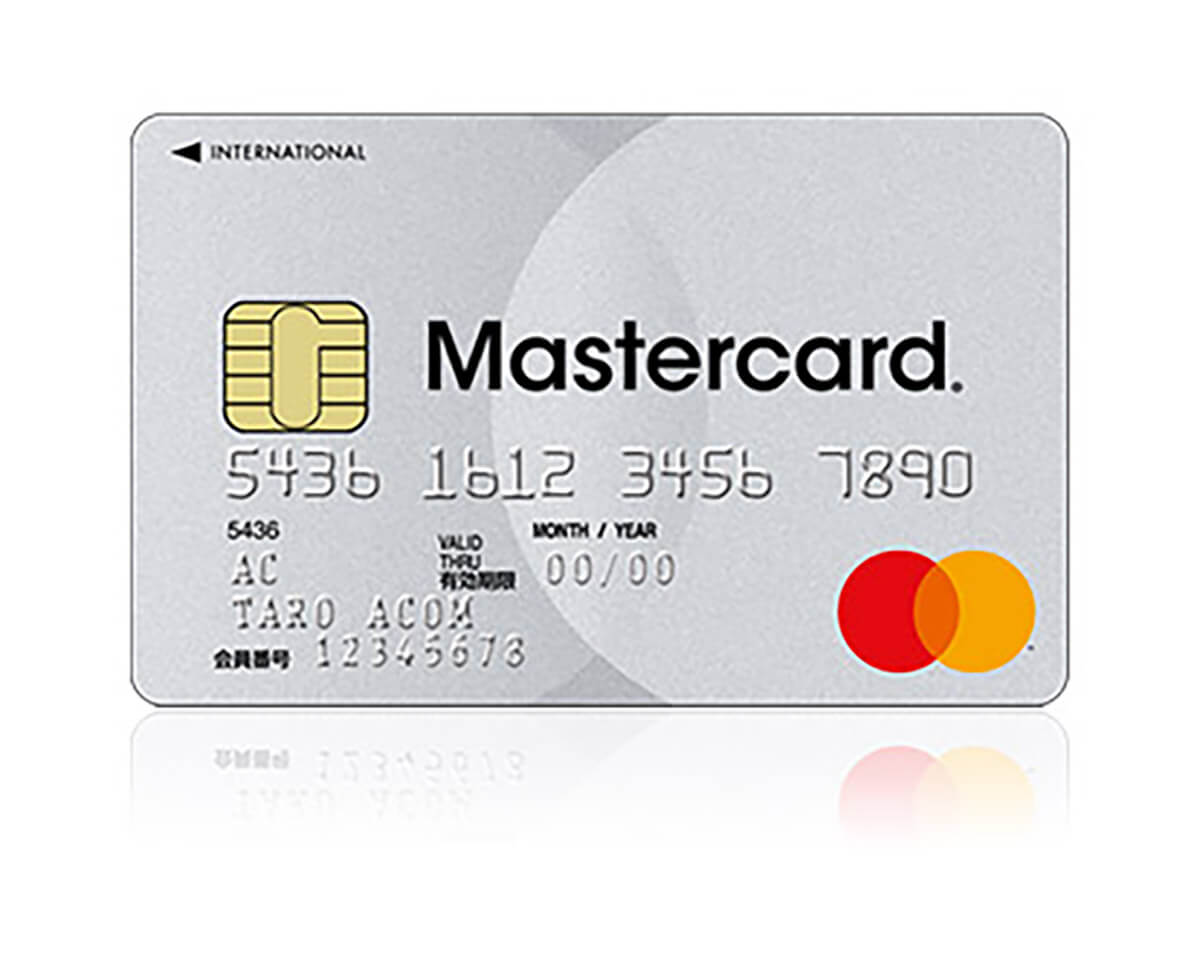

自分のクレジットカードにキャッシング枠があるかどうかが不安な人は、インターネットの窓口や問い合わせで確認するといいでしょう。なお、キャッシング枠が使いやすい代表的なクレジットカードには「ACマスターカード」が挙げられます。

「ACマスターカード」は消費者金融であるアコムが発行しているクレジットカード。クレジットカードは発行に時間がかかったり、キャッシング枠を使うための審査に時間がかかったりしますが、「ACマスターカード」は最短30分で利用可能。急に現金が必要になった時にもすぐにお金を用意できます(画像は「ACマスターカード」公式サイトより引用)

■ACマスターカードの概要

| 金利 | 3.0%~18.0% |

| 限度額 | 10万円~800万円 |

| 融資スピード | 最短30分 |

| 返済方法 | 一括払いもしくはリボ払い |

| 年会費 | 無料 |

キャッシングでは利息が発生するため返済計画をしっかり立て、返済期日を守ることが重要です。

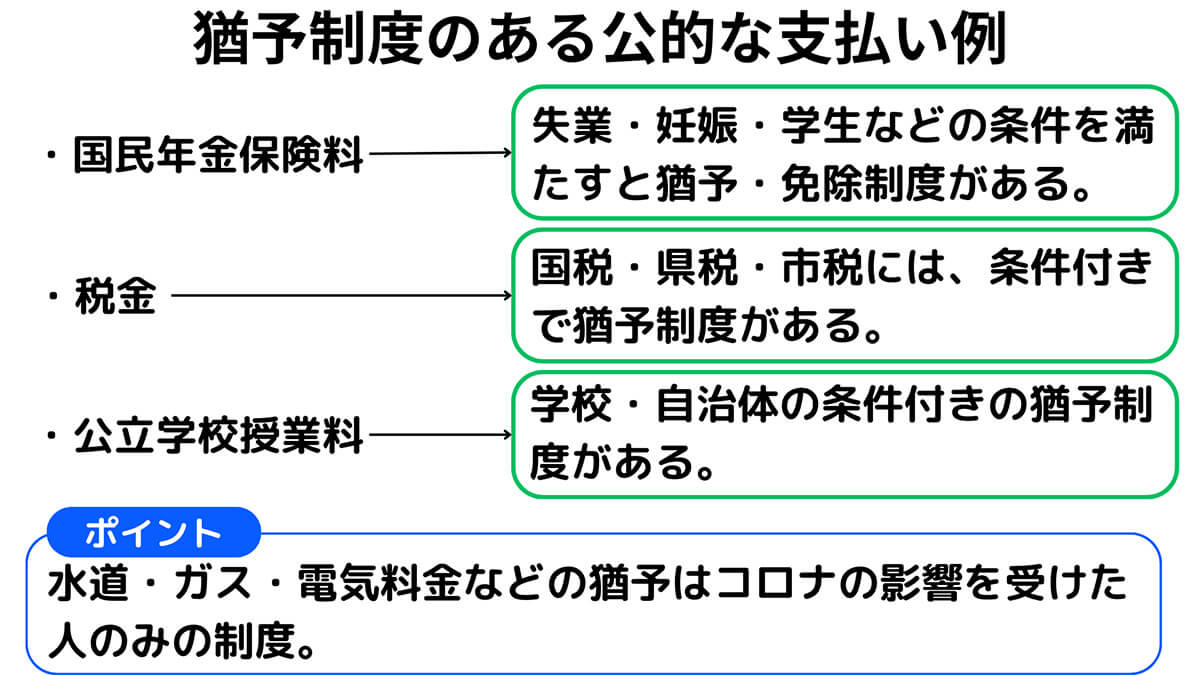

⑦税金・年金保険料・公的な支払いの支払いを遅らせる

税金、国民年金保険料、公的な支払いは、自治体や関係機関に連絡し、条件を満たした場合は猶予措置を申請できます。

たとえば国民年金保険料は「失業」をはじめとした様々な理由で免除可能。猶予制度や免除制度の詳細は後述しますが、認可基準は比較的緩いのが特徴です

なお、水道、ガス、電気料金といった公共料金にもコロナ禍で影響を受けた人に対し支払猶予が設けられています。

⑧即日融資が可能な消費者金融を使う

ここまでに解説したすべての手順を試しても、なお緊急の金欠から抜け出せない場合は即日融資可能な消費者金融を利用して、現金を借り入れるのもひとつの手。

各社の特徴や金利などを比較検討し、自分に合った消費者金融を選びましょう。ただし、消費者金融の利用は、無理のない返済計画の立案が必須。一時的な金欠を解消するつもりが、多重債務者となるような返済計画にならないよう注意しましょう。

公的な支払いを遅らせる方法

公的な支払いを遅らせるための以下の方法をご紹介します。

・税金や国民年金保険料の猶予制度を活用する

・保険料の支払いの「払い込み猶予期間」を利用する

・奨学金の返納の猶予を申請する

税金や国民年金保険料の猶予制度を活用する

税金や年金の支払いに困っている場合は、免除や猶予制度を利用できます。

代表例としては国民年金保険料。学生や妊娠など、支払者の状況に合った猶予条件があり、申請もしやすくなっています。

年金の場合、納付、全額免除、一部納付、納付猶予もしくは学生納付特例、未納で5通りで、将来受け取れる年金の受給資格、年金額に以下の表のとおりに影響が出ます。

| 受給資格期間への算入 | 年金額への反映 | 障害基礎年金、 遺族基礎年金の 受給資格期間への算入 |

|

| 納付 | 〇 | 〇 | 〇 |

| 全額免除 | 〇 | 〇 | 〇 |

| 一部納付 | 〇 | 〇 | 〇 |

| 納付猶予 学生納付特例 |

〇 | × | 〇 |

| 未納 | × | × | × |

経済的に税金や年金ができない場合、税務署や年金事務所に連絡するのが最優先事項。状況を説明して猶予を申請し、認可された場合は一定期間の支払い猶予や分割払いなどの措置が取られます。

詳しくは日本年金機構の国民年金保険料の免除制度・納付猶予制度をご確認ください。

相談がなく未納となると、さまざまなペナルティが課せられてしまいます。

保険料の支払いの「払い込み猶予期間」を利用する

金欠が深刻な場合は、毎月の生命保険料も支払えないという場合、契約している保険会社に相談してみましょう。ほとんどの保険会社は、当月の保険料は翌月末、もしくは翌々月末程度まで猶予期間を設定しています。

ただし、保険料の支払いは遅くなるだけで免除されるわけではありません。支払いが遅れ続けると生命保険の失効リスクが生じる点に注意。保険料の支払いを遅らせた場合は、翌月または翌々月に保険料をまとめて支払う必要があるため、支払い金額に応じた計画を立てておくことが大切です。

奨学金の返納の猶予を申請する

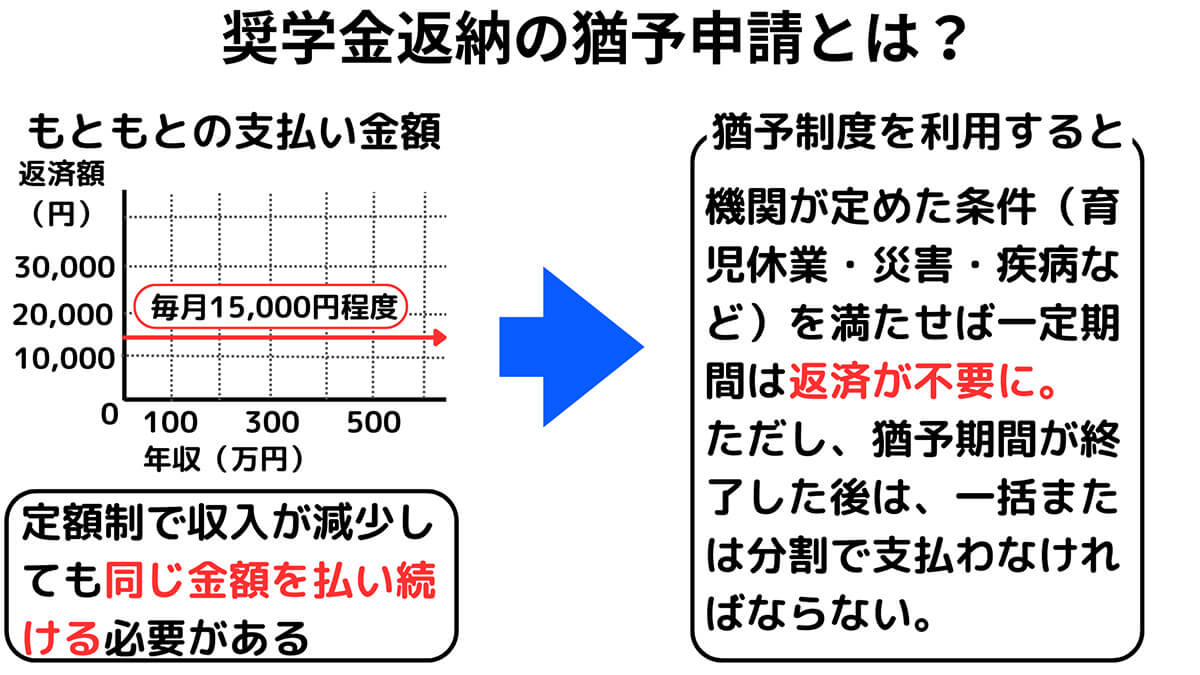

奨学金の返済が困難になった場合、日本学生支援機構に返還期限猶予の申請ができます。返還期限猶予とは、一定期間返済を先延ばしにする制度で、通算10年まで可能。一般猶予は、災害、傷病、経済困難、失業などの事情がある場合に申請できます。

奨学金の返済額は人によっても様々ですが、毎月1万円~1万5000円程度を15年程度かけて返済するのが一般的。しかし、金欠の状態で毎月1万5000円の返済は負担が大きいでしょう奨学金の返済と金欠の包帯に追われている人は、日本学生支援機構に相談してみましょう

参考元:日本学生支援機構

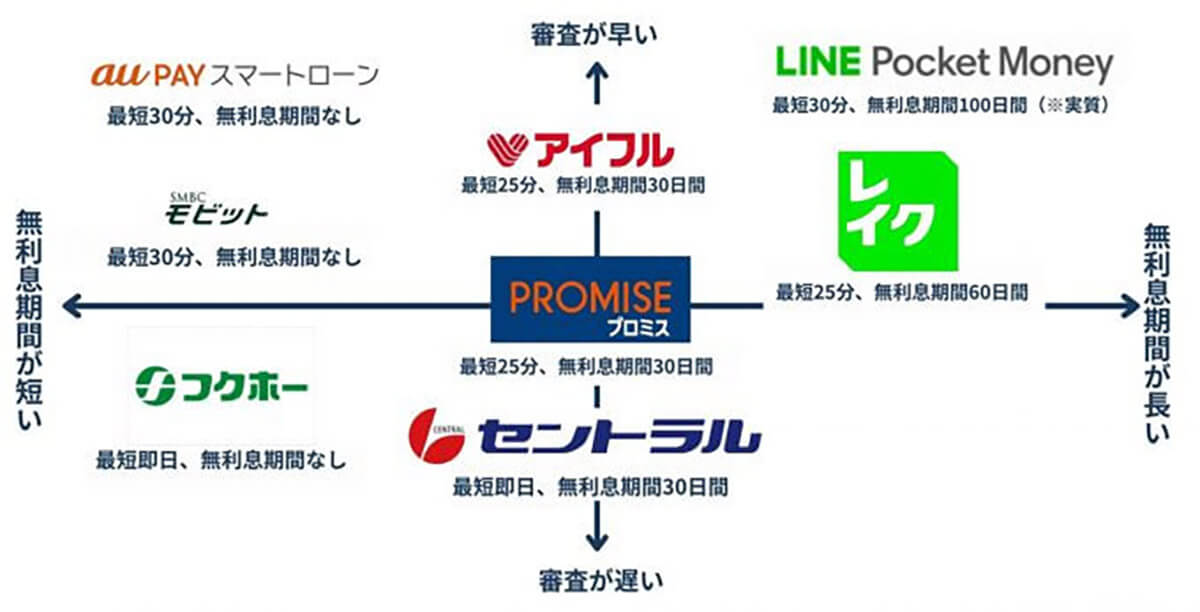

金欠時におすすめの消費者金融【各社の特長とサービス】

ここまでに紹介したすべての方法を試しても、まだ十分な現金を手元に確保できない場合は消費者金融からの借り入れも検討すべきかもしれません。

消費者金融は、銀行よりも審査が甘く、最短即日で融資を受けられる場合が多いです。しかし消費者金融は金利が高く、返済の負担が大きくなることも。どうしても借入する場合は自分の返済能力や目的に合った消費者金融を選ぶことが重要です。

国内の代表的な20社ほどの消費者金融をチャートにまとめると上の通り。この中から特に「無利息期間が長い」消費者金融を2社、ご紹介します。無利息期間の適用中に完済すれば利息は発生しないため、借り入れのリスクを最小限にできます(ロゴ画像は各公式サイトより引用)

なお、以下の記事は消費者金融のおすすめガイドです。あわせて参考にしてください。

レイク

レイクは初回利用なら最大60日間利息0円で、無利息期間が長いのが特徴です。

レイクの金利は年4.5%~18.0%。限度額は最高500万円です。融資スピードは最短25分で、審査に通過したら、ATMや店舗で即日現金を受け取ることができます

(画像引用元:レイク公式サイト)

LINEポケットマネー

LINEポケットマネーは、LINEアプリからスマホで簡単に借入が可能。借入金は銀行口座で受け取ることもできますが、「LINE Pay」でも受け取れるので、そのまま買い物に利用することも可能です。

LINEポケットマネーの金利は年3.0%~18.0%。限度額は最高300万円です。初回利用時は100日目までに返済すれば、支払った利息がLINE Pay残高に返金されるのが特徴です

(画像引用元:LINEポケットマネー公式サイト)

【お金が無い】金欠になる人の共通する行動パターンとは

そもそも金欠になってしまう原因は、収支のバランスが取れていないこと。とはいえ、自分の行動パターンを冷静に振り返り、何が間違っているのかを考えるのは困難な作業でしょう。

この章では、金欠になる人に共通する行動パターンを解説します。

支出の管理が甘い

自分がいくら支出したかを把握できなければ、金欠になるのは明白です。たとえば、毎月20万円の収入に対して、22万円の支出があれば金欠になるのは当然。収入と支出をきちんと把握し、予算を立ててお金を使う必要があります。定期的に家計簿をつけて支出の傾向を把握し、ムダな出費を見直しましょう。

浪費癖が身についている

浪費癖とは無駄な買い物や衝動的な消費を我慢できず、自分の支払い能力を超えた買い物をしてしまうこと。繰り返した結果、金欠になるリスクが高まります。自分の欲望に負けないためには、自分にとって本当に大切なものとそうでないものを区別することが大切。思い切って断捨離すると、自分にとって本当に大切だったものを把握しやすくなるでしょう。

消費に対する意識が低い

購入する製品やサービスが、適正価格かどうかを確認せず、目の前にあるものをそのままの価格で購入するのは危険です。場合によっては、数メートル移動するだけで、より安価で同じ製品やサービスを購入できるかもしれません。

「欲しい」と思った製品やサービスの価格をきちんと調べて、適正価格で購入するよう心がけた上で、節約を意識した行動を心がけましょう。

金欠から抜け出すための習慣化すべき行動

金欠から抜け出し、お金を貯めるためには以下の行動を習慣化するといいでしょう。

・日々の支出を家計簿で管理する

・先取り貯金で無意識に貯蓄を増やす

・給料天引き制度を活用する

・自動振込で貯蓄を増やす

日々の支出を家計簿で管理する

家計簿をつけると、毎月の収支バランスが一目瞭然です。収入に対して支出が多いときは、無駄な支出をメモして、次からは同じ支出を繰り返さないよう気を付けるといいでしょう。

お金が貯まる人と、あまりお金が貯まらない人の行動パターンの違いの目安は上の通り。まずは収入から貯金額をしっかり引いた金額を支出にまわすようにしたり、リボ払いをやめて自炊するなどし、自分の支出を一つひとつ見直す姿勢が大切です

先取り貯金で無意識に貯蓄を増やす

先取り貯金は、将来の備えとして重要な存在。毎月の収入から一定額を貯金として積み立てるため、無理せず貯蓄を増やせます。定期的な自動振込や口座振替などを活用し、貯金習慣を身につけましょう。

給料天引き制度を活用する

給料天引き制度とは、毎月の給料から自動的に一定額を貯金する仕組み。制度を取り入れている会社であれば、人事部や給与担当者に相談すると、天引き額や貯金口座を設定できます。給料を受け取る前に貯金がされるため、無駄使いの防止や貯蓄の増額を自然にできるでしょう。

自動振込で貯蓄を増やす

貯蓄を増やすには、定期的な自動振込を活用するのも一案です。定期的な自動振込は、毎月の収入から一定額を指定の貯蓄口座に自動的に振り込む仕組み。給料日や受け取り日に合わせて設定すると、貯金の着実かつ自動的な積み上げが可能です。

金欠時に考慮すべき節約のポイント

金欠時は以下のポイントを押さえて乗り切りましょう。

・固定費を見直す

・食費の見直しで節約する

・交通費の削減

・副業の検討

固定費を見直す

固定費とは、携帯電話・インターネット・生命保険などのこと。料金プランを見直せば、意外と大きな金額の節約につながります。特に、携帯電話やインターネットは安い料金プランがあるため、現状のプランと比較しながら検討しましょう。

食費の見直しで節約する

頻繁に外食やコンビニを利用していると、食費は家計の大きな負担となります。金欠を乗り切るためにはスーパーで安い食材を見極め、無駄使いを避けることが大切。予算に合わせた買い物を心がけましょう。

交通費の削減方法

通勤や外出にかかる交通費やガソリン代も家計の負担となります。節約には、公共交通機関の利用やカーシェアリング、自転車や徒歩などの移動手段の見直しが有効です。効率的で負担の少ない交通手段を選ぶと節約につながります。

収入を増やすための副業も検討すべき

支出額を上回るほどの収入を得ると、当然ながら金欠は解消します。副業OKの会社なら、クラウドソーシングで自分の得意分野の仕事を受注したり、Uber Eats配達員など気軽に始められる副業を検討してみましょう。

やってはいけない!危険な「金欠の乗り切り方」

いくら金欠だからといって、ギャンブルでの一発逆転や、むやみな借金、SNSでの個人間融資はおすすめしません。

ギャンブルで一発逆転を狙う

ギャンブルで金欠解消を狙うのは非常にハイリスク。目的を忘れてのめりこんだ結果、依存症になったり、金欠悪化につながる可能性があります。また、金欠を乗り切るために「宝くじを買う」といったこともおすすめしません。

ギャンブルは、お金に余裕がある状態で節度を守って楽しみましょう。

返済計画を立てずに借金をする

金欠を乗り切るために、安易に借金をするのはおすすめしません。特に、借金を返済するために借金を重ねるのは厳禁。自転車操業となってしまうだけでなく、利息ばかりが増え続けて返済が息詰まるのが明白。返済能力をしっかりと考慮し、返済計画を立てた上での借り入れが重要です。

SNSを使った個人間融資

そもそも見ず知らずの人にお金を貸す人はいません。そのため、SNSでの個人間融資を承諾してくれるのは、ほとんどが詐欺といっても過言ではありません。余計なトラブルを抱え込まないためにも、信頼できる金融機関や正規の融資先を選びましょう。

まとめ

出費が重なって金欠になった経験のある人は多いものです。しかし、金欠が何度も繰り返されている人は要注意。金欠になる最大の原因は、自分の収入以上の支出があることに他ならないため、生活全体を見直しましょう。

習慣付けは大変かもしれませんが、地道に続けるうちに、自然に金欠が解消されます。