NISA制度は2024年1月から新制度にリニューアルしますが、そもそも「つみたてNISAのメリットがよく分からない」という人も多いのでは?

実は積立NISAは「すでに投資済みの場合」「亡くなった場合」などにはデメリットが大きい側面もあります。損益通算・繰越控除ができない、課税口座からNISAに移管できないといったデメリットは相応に大きなデメリットです。

本当に積立NISAはデメリットしかないのか、従来のつみたてNISAから新NISAまで詳しく解説します。

そもそも「つみたてNISA」とは

つみたてNISAとは、長期的な資産形成を目的とした税制優遇制度です。従来のつみたてNISAと新NISA、一体何が違うのでしょうか。

従来のつみたてNISA

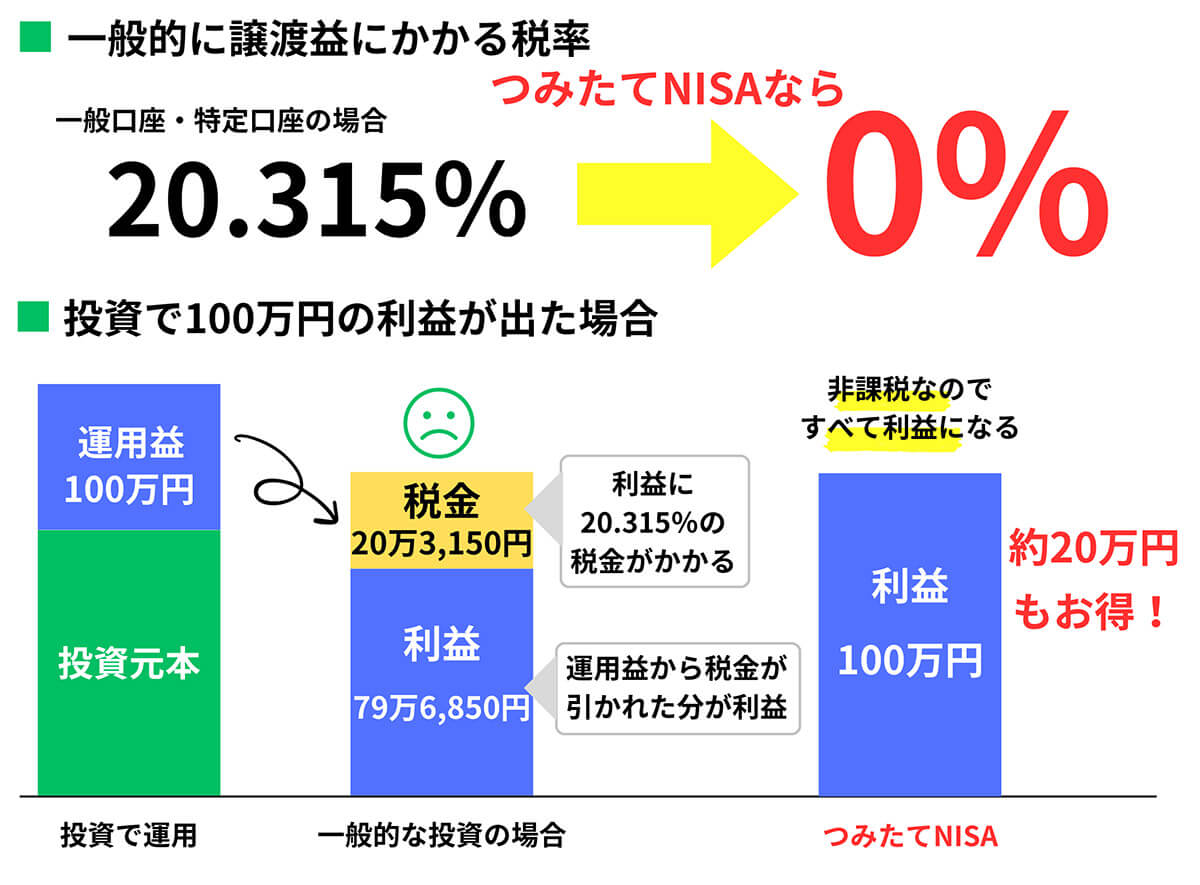

つみたてNISAは2018年1月から開始された少額投資非課税制度で、非課税投資枠は年間40万円で、最長20年まで投資可能です。

本来、投資で得た利益には20.315%の税金がかかるのに対し、つみたてNISAでは最長20年間非課税になります。たとえば100万円の運用益が出た場合、一般的な投資であれば税金の20万3,150円が差し引かれた79万6,850円が利益ですが、つみたてNISAなら非課税なので100万円がすべて利益になります。つまり、約20万円もお得ということです

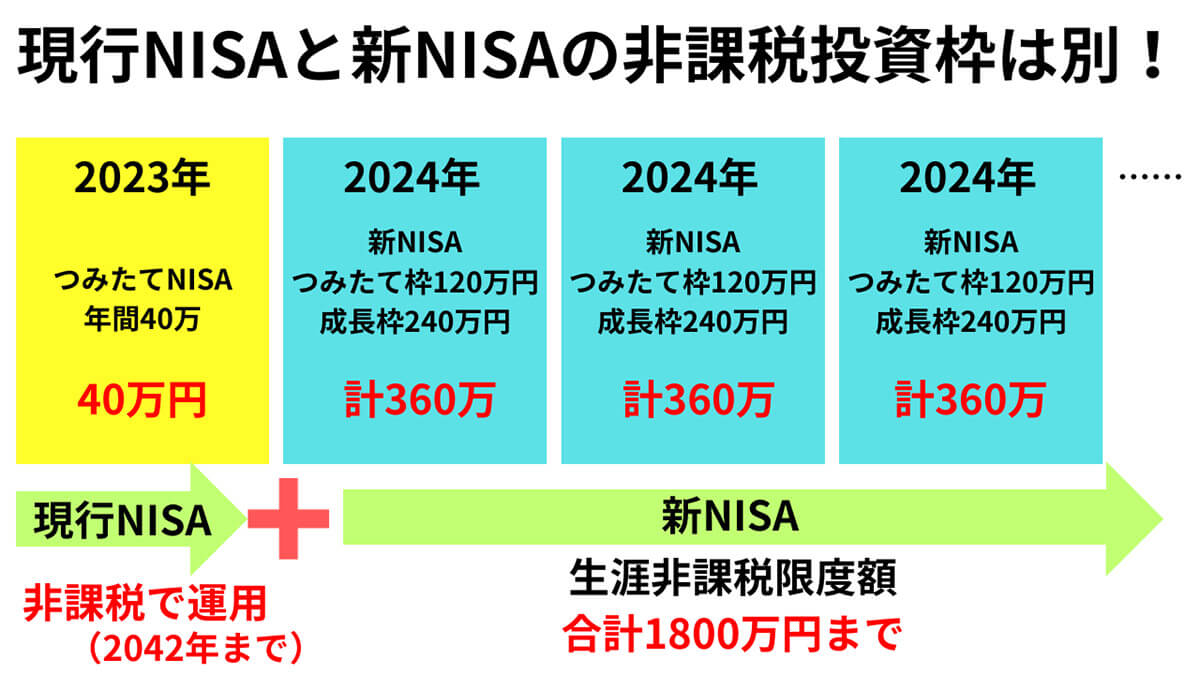

つみたてNISAは2023年末まで投資が可能。その後、2024年からは新しいNISA制度に移行します。新しいNISAでは、非課税期間が20年から無期限に延長され、年間の投資上限額も大幅に引き上げられます。

2024年以降、つみたてNISAでの新規投資はできなくなりますが、すでにつみたてNISAで保有している資産は2024年以降の新NISAの生涯投資枠(1,800万円)とは別枠で、現行の非課税期間で運用を継続できます。

参考元:SBI証券

新NISA「つみたて投資枠」はどう変わる?

新NISAでは、40万円だったつみたて投資枠が年間120万円に引き上げられます。さらに、一般NISAの成長投資枠も併用して使えるようになり、成長投資枠は120万円から年間240万円と大きく拡充されます。

先述したように従来のつみたてNISAの年間投資可能額が40万円でしたが、新NISAでは3倍の120万円、一般NISAの年間投資可能額は2倍の240万円に拡充。これにより、新NISA制度における年間投資可能額は360万円と大幅に増枠されます。また2023年いっぱいまでに保有しているつみたてNISAの資産も現行の非課税期間のまま2042年まで継続可能です

【落とし穴】つみたてNISAはすでに投資している人にはデメリットが多い

一見するとNISAでは柔軟な運用ができ、メリットばかりが大きな精度に見えますが、デメリットについても知っておきましょう。

【落とし穴1】損益通算・繰越控除ができない

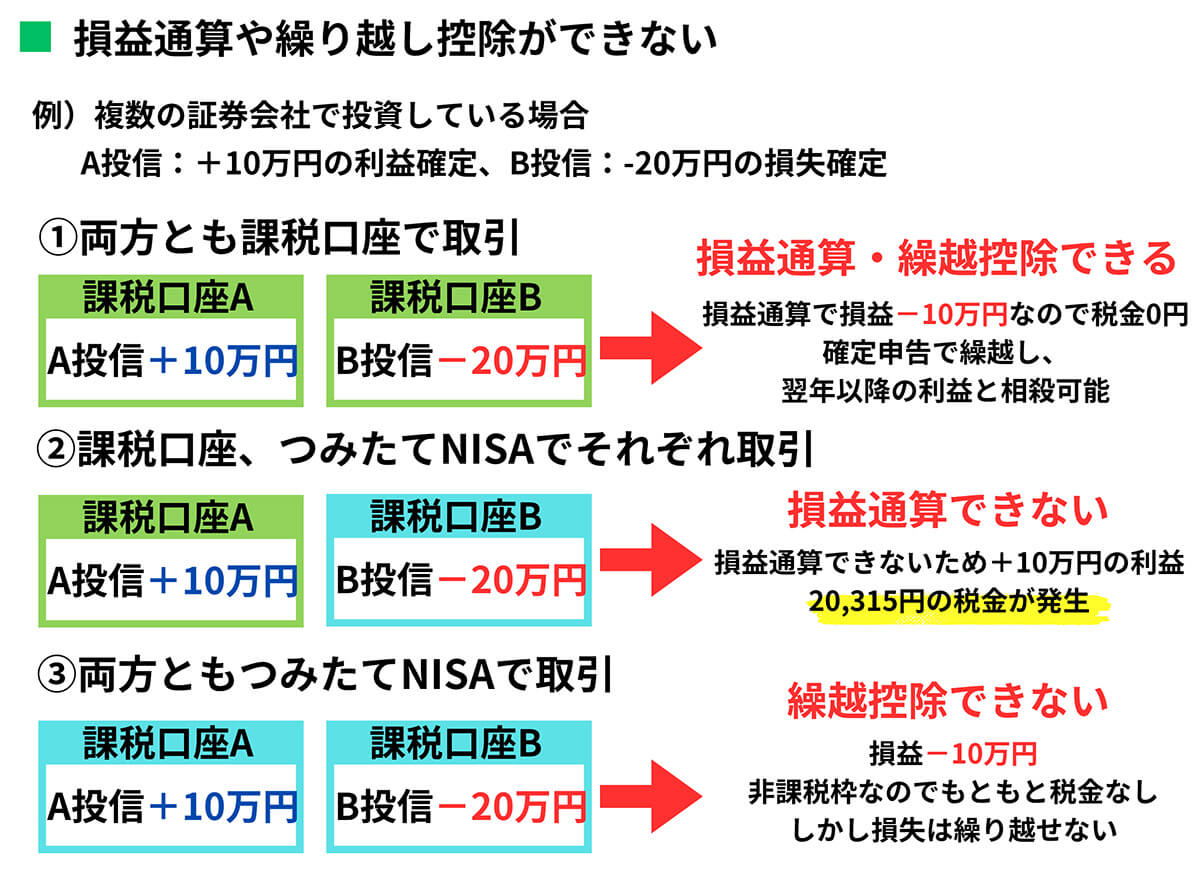

「つみたてNISA」はどちらかと言えば投資未経験者・初心者向けの制度です。そのため、すでに投資をしている人にとってデメリットと感じることも。

たとえば複数の証券会社で投資している人は、普通なら「損益通算」ができるため、各口座の損失と利益を合算して、税負担を軽くできます。しかし、つみたてNISAは損益通算の対象となりません。また、一般口座で投資して損失が大きかった場合、3年間かけてマイナス分を繰り越せる「繰越控除」が適用できますが、これもつみたてNISAは対象外です

参考元:マネックス証券

【落とし穴2】課税口座からNISAに移管できない

つみたてNISAの口座は、ひとつの金融機関でしか開設できません。また課税口座からNISAにも移管できません。開設したNISA口座では、新たに購入した株式、投資信託のみ受け入れ可能。すでに持っている課税口座で保有している銘柄をNISA口座で保有したい場合は、別途NISA口座で購入が必要となります。

つみたてNISAの場合、期間が満了すると課税口座に移管することになりますが「NISAから課税口座への移管はできるのに、その逆は出来ない」のは1つの落とし穴と言えるでしょう。

【落とし穴】NISAを運用していた人が亡くなった場合のデメリット!実は課税対象

つみたてNISAの運用期間は20年と長期に渡るため、その20年間の間に自身が死亡した場合のデメリットも考えておく必要があります。中でも「NISAを運用していることを家族に伝えていない」場合は、いっそうデメリットが際立ちます。

【落とし穴3】NISAの資産は相続人の「NISA口座」では引き継げない

NISA口座の所有者が死亡した場合、口座にある金融商品をそのままにしておくことはできません。この場合、すみやかに金融機関に「非課税口座開設者死亡書」を出さなければなりません。

口座を移す場合は、金融機関に「相続上場株式等移管依頼書」を提出したうえでNISA以外の口座に移管しなければならず、NISA制度を再び適用することはできなくなります。

参考元:辻・本郷税理士法人

【落とし穴4】亡くなった日以降の配当金などに所得税・地方税がかかる

大きなデメリットのひとつが、死亡日以後の配当金や分配金が非課税にならないことです。つまり、死亡した時点からNISA制度は適用されなくなります。ただし、含み益があれば死亡日の価格差から算出された譲渡益だけは非課税になります。

参考元:楽天カード「みんなのマネ活」

【落とし穴5】引き継ぐ資産は相続税の課税対象

NISAの非課税枠は、あくまで口座所有者が生きているときに利益が非課税になるというものです。そのためNISA口座内の金融商品が「財産」とみなされた場合、引き継ぐ資産に相続税がかかることがあります。

参考元:辻・本郷相続センター

【落とし穴6】そもそも「相続人が請求しないと受け取れない」

先述したように、NISAの資産を引き継ぐには金融機関に「相続上場株式等移管依頼書」の提出が必要なため、相続人が請求しないと受け取れません。仮に、死亡した人がNISA運用をしていることを誰にも伝えておらず、相続人が気付かなかった場合、そもそも資産があることにも気付かない可能性が高くなる点は大きなデメリットでしょう。

新NISA「つみたて投資枠」で解消される見込みのデメリットもある

一方で、新NISAの新しい制度によって、これまでのデメリットが解消される部分もあります。

【解消見込み】含み損のまま非課税期間(20年間)満了

投資可能期間に期間がなくなったのは、大きなメリットのひとつです。

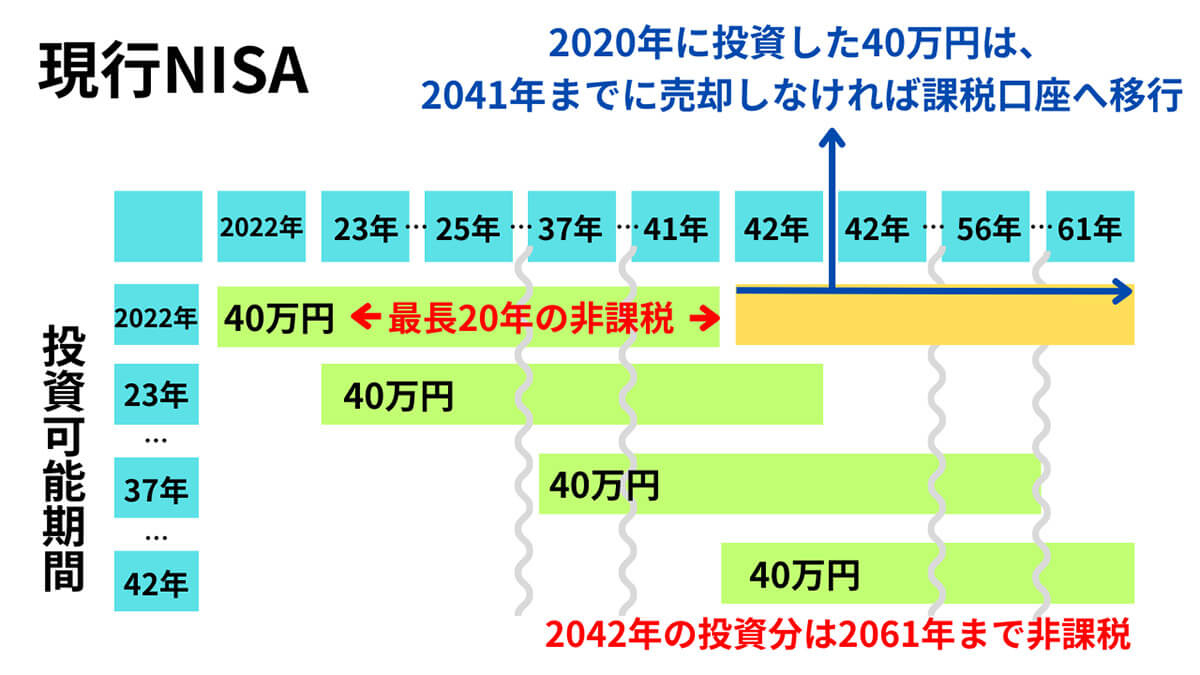

従来のつみたてNISAは、非課税で運用できる期間が最大20年と決まっていたため、含み損のまま非課税期間が満了すると損が発生するリスクがありました。売却しなかったとしても課税口座へ移行する必要があり、仮に40万円投資して35万円に目減りしていた場合、課税口座に移管したあとに40万円に戻っても、値上がり分の5万円にはしっかり課税されてしまうというデメリットがありました

一方で、現行のNISA制度では、つみたてNISAの非課税期間は20年間だったのが新NISAでは無期限化されます。つまり、売却しない限り非課税で運用し続けられるということです。これにより、長期で非課税の恩恵を受けられるようになり、より長期的な資産運用ができるようになります。

参考元:新NISAハンドブック

【解消見込み】非課税枠の再利用・繰り越しは不可

従来のNISAは、一般NISAなら年間120万円、つみたてNISAなら年間40万円が上限の非課税投資枠があり、余った分を翌年に繰り越すことはできません。また、同年中に売却した場合に生じた空き枠を再利用できません。

しかし、新しいNISAでは非課税保有枠の再利用ができます。新NISAでは、新たに非課税保有限度額が1800万円までと設定されましたが、仮にすべての枠を使い切ったとしても売却してしまえば、その分の枠は復活します。つまり、投資そのものは1800万円以上できるということです。

【解消見込み】一般NISAとの併用不可

従来のNISAでは一般NISAとつみたてNISAの併用不可で、どちらかひとつを選ぶ必要がありました。しかし、新NISAでは実質的に一般NISAとつみたてNISAが統合され、「つみたて投資枠」と「成長投資枠」の2つを併用した年間最大360万円の投資ができるように。そのため、より積極的かつ柔軟な投資が可能となります。

その他のつみたてNISA・つみたて投資のデメリット

税制面では運用のメリットがありますが、以下のようなデメリットもあるため注意しておきましょう。

損失が発生する可能性がある

つみたてNISAの運用益は非課税ですが、元本割れのリスクがないわけではありません。売却する時点で購入したときよりも値下がりしていれば、利益が出るどころか損失になる可能性があります。

投資できる投資信託が限られる

つみたてNISAの対象商品は、2023年9月15日の時点で金融庁が厳選した251本のみ。また、金融機関によって取り扱っている商品は異なるため、投資できる投資信託は限られます。

デメリットを踏まえたNISA活用のポイント

NISAを運用していた人が亡くなった場合に口座を引き継げない、また損失が発生する可能性があるといったデメリットがありますが、新NISA制度では従来のつみたてNISAのデメリットが解消されたのも事実。

もともと投資未経験者・初心者でも資産運用しやすいものとしてスタートした制度であるため、少額からスタートさせてみるのもおすすめ。iDeCo(個人型確定拠出年金)と異なり、いつでも売却可能なため、柔軟な運用も可能です。

まとめ

すでにつみたてNISAや一般NISAを活用している方は、新NISAの生涯投資枠とは別枠で持ち続けることができ、非課税で運用することが可能です。また、年間投資可能額が増え非課税期間も無制限になったため、これから始めるメリットも十分にあります。

ただし、死亡した場合は相続税がかかったり、そもそも申請しないと相続できないため、家族などには新NISAやつみたてNISAをしていることを伝えておきましょう。