2024年、送金回数が国内振込件数の約6分の1相当へと拡大した「PayPay」。コード決済における送金回数としては国内の95%のシェアを占めており、支払いはもちろん、送金においてもPayPayは「インフラ」に近い存在になりつつあると言っても過言ではないでしょう。

一方で、コード決済の種類は多様化しつつあることも事実で、ポイントの使い道や送金の便利さ以上に「還元率」に目を向ける場合、PayPay以外のコード決済を使うメリットも一定程度あるでしょう。すると「PayPayって便利だけど本当にお得なの?」「還元率を重視するならPayPayはやめたほうがいい?」という疑問がわきますよね。

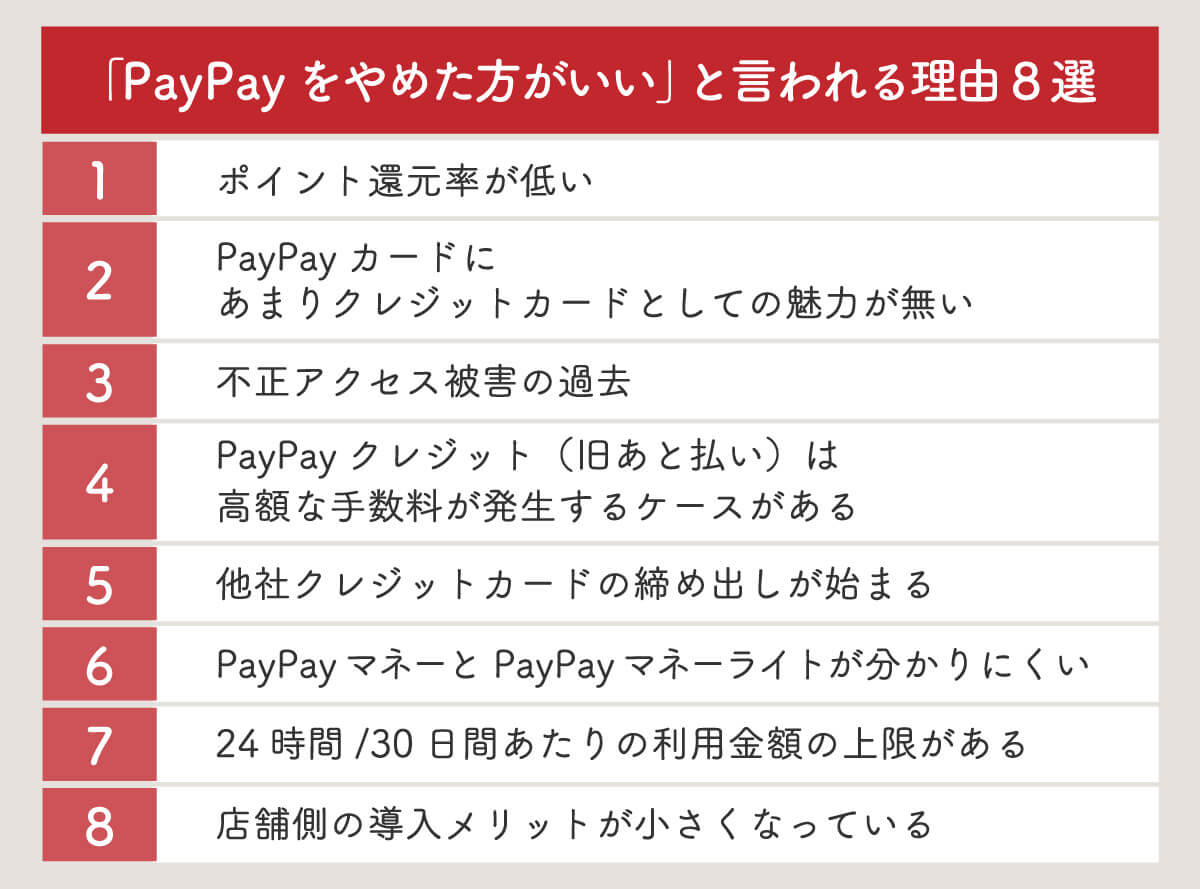

今回はPayPayが「やめたほうがいい」と指摘されるケースがある8つの点と、おすすめのポイントもご紹介します。

【目次】

1.PayPayって便利だけど本当にお得なの?

2.PayPayは結局「やめたほうがいい」? 他社QRコード決済との比較ポイント

3.【詳細】「PayPayをやめたほうがいい」と言われる理由8選

4.PayPayの利用メリット:日本人の2人に1人が利用する決済インフラへ

5.PayPayを利用する上で注意すべきポイント

6.PayPayがおすすめの人

7.PayPayがおすすめでない人

8.【まとめ】結局、PayPayは使い続けるべき?やめるべき?

PayPayって便利だけど本当にお得なの?

PayPayが実施した「100億円あげちゃうキャンペーン」(2018年12月開催)当時と比較し、2024年現在はコード決済の多様化が進みました。PayPayだけでなく、楽天ペイやメルペイなど複数のコード決済を日常的に使っている方も少なくないのでは。

すると「PayPayって還元率が高いイメージがあるけれど、実は楽天ペイの方がお得なこともあるのでは?」といった疑問がわきますよね。結論から言えば、還元率を重視するならば他社QRコード決済のほうがお得なケースもあります。

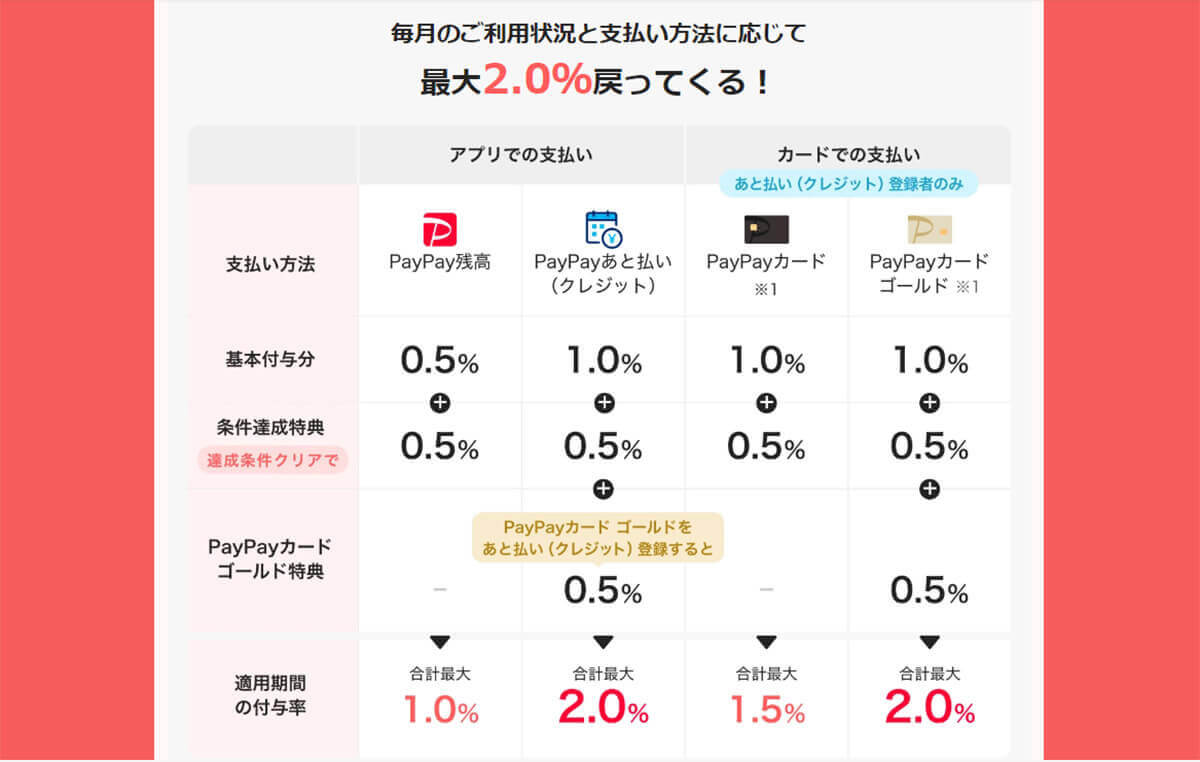

ちなみにPayPayの還元率は以下の通りです。最大で2.0%の付与がありますが、PayPayカードゴールドを保有していることが条件です。たとえばPayPay残高払いの場合、基本付与分は0.5%で、PayPayステップを達成しなくては付与率は1.0%にはなりません。

次の章で、楽天ペイとau PAYを題材により具体的にPayPayと比較を行います。

PayPayは結局「やめたほうがいい」? 他社QRコード決済との比較ポイント

PayPayと他社のスマホ決済を、具体的に比較してみましょう。

なおスマホ決済を比較・検討するときは「還元率」と「使える場所の多さ、利便性」をセットでチェックすることをおすすめします。還元率だけが高くとも、使える場所が少なく、使い勝手が悪ければあまり意味がないためです。「使える場所の多さ」は、基本的には加盟店数で評価可能。ただし各社によって「加盟店数」の定義が異なるケースがある点に注意が必要です。

よって「楽天ペイ」「au PAY」の加盟店数には「※」を併記しています。これは集計基準がPayPayとは異なる可能性があるためです。ご注意ください。

楽天ペイ(※加盟店数:約500万超):残高チャージ&残高払いで1.5%還元

楽天ペイは、楽天グループのQRコード決済サービスです。

楽天ペイは、楽天カードから楽天キャッシュにチャージすれば0.5%還元、さらにその楽天キャッシュから支払いを行えば1%還元、つまり簡単に1.5%のポイント還元を受けることができます。(画像は楽天ペイ公式サイトより引用)

PayPayで1.5%還元を受ける場合、年会費11,000円(税込)のかかるPayPayカード ゴールドを手に入れるか、もしくはPayPayステップの条件を達成する必要があります。しかし、楽天ペイでは年会費無料のカードで、手間もいらず、1.5%還元が可能です

なお楽天ペイの加盟店数は「約500万」と多くのメディアで言われています。しかしこの数値は、楽天が公表している「楽天ペイ(アプリ決済)」「楽天ポイントカード」「楽天Edy」の利用可能カ所数の合計に基づくものとみられます。

楽天ペイ単体での加盟店数が「約500万」であるか否かは、筆者が今回確認した限りでは不明でした。そのため、繰り返しではありますが「還元率だけ」を重視した乗り換えにはご注意ください。あくまで「還元率」と「加盟店数」の両方を重視することは忘れないようにしましょう。

参考元:「楽天ポイント」、累計発行ポイント数が2.5兆ポイントを突破

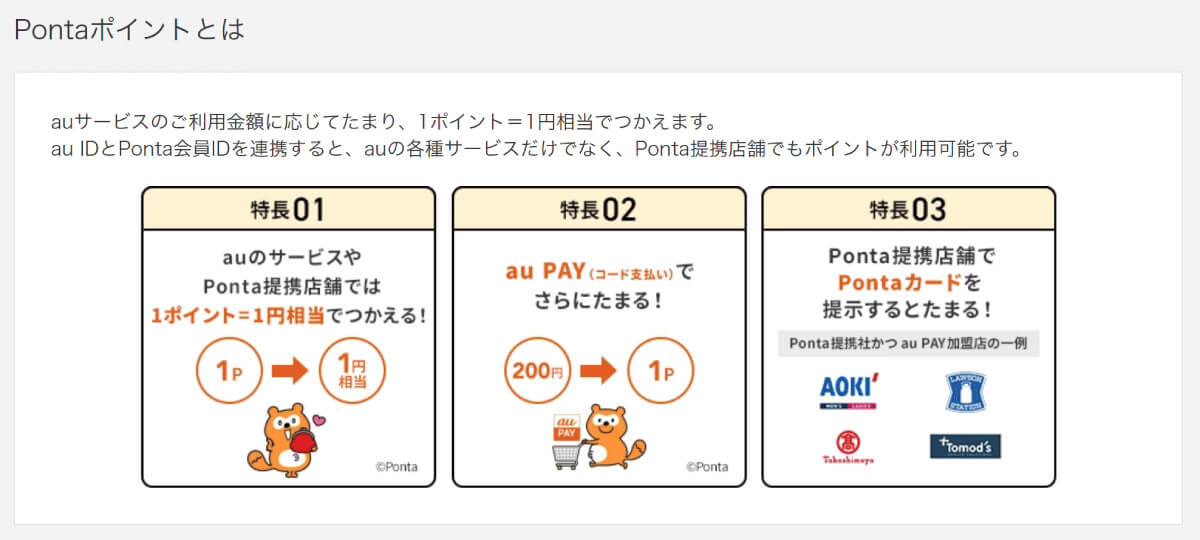

au PAY(※ポイント・加盟店数:662万カ所):ローソンでポイントの2重取りが可能

au PAYとはKDDIが提供しているQRコード決済です。

au PAYは支払い200円(税込)ごとに1ポイントが付与、つまり、PayPayと同じく0.5%のポイント還元が受けられます(画像はau PAY公式サイトより引用)

さらにau PAYはローソンで支払いを行えば、au PAYのポイント還元に加え、Pontaカード分のポイント還元を0.5~1%受けることができます(カードの提示不要)。Pontaカード提示の1%還元を受けるためには、16:00〜23:59の間に買い物をする必要がありますが、PayPayステップを達成するよりも楽だと言えるでしょう。

なおau PAYのポイント・加盟店数とは、すでに述べた通りですが「設置個所数」です。加盟店数と設置個所数はあくまで別物である点は、ご注意ください。

【詳細】「PayPayをやめたほうがいい」と言われる理由8選

まずはここまで、PayPayと他社スマホ決済を還元率などの面から比較してみました。利用可能な店舗のバリエーションなどを考慮せず、還元率のみで単に比較をするとPayPay以外のコード決済が「お得」なケースもあるとは言えるでしょう。

つまり還元率に着目すると「PayPayをやめたほうがいい」場合もないわけではありません。

ここからは8個のPayPayのデメリットを紹介します。これらのデメリットが非常に強く気になる場合は、他のスマホ決済も検討の余地があります。

ただしここまでにも述べている通り、PayPayはポイントの利便性が高く、また国内のコード決済での送金の95%のシェアも占めています。つまり「利便性の高さ」よりもこれらのデメリットが極めて強く気になるのか、という点は慎重に検討しましょう。

【1】ポイント還元率が低い

先にも述べた通り、PayPayはしばしば「還元率の低さ」が他の支払い手段への乗り換えの動機になることがあります。

たとえばPayPayカードを発行している場合、基本付与分が1.0%。PayPay STEPの条件達成で1.5%に上がります。しかしこの還元率は必ずしも高いとは言えません。

たとえばJCB CARD Wの還元率は通常1.0%。Amazonでの買い物は2.0%。セブン-イレブンでの買い物では2%、スターバックスではスターバックスカードへのチャージで5.5%。楽天カードの還元率は通常1.0%で、他の楽天サービスを併用すると最大で17倍まで上がります(画像は各公式サイトより引用)

もっとも上記の比較は、単なる「還元率」に基づくものです。たとえばJCB CARD Wで貯まるポイントはOki Dokiポイントで、筆者が知る限りではよくANAマイルやJALマイルに交換されるポイントの1つです。「自分が使いたいお店でそれらのポイントやマイルが便利か」はまた別問題。

どのポイントを貯めたいのかという目的意識も忘れずに、還元率をチェックすることもおすすめします。

【2】「PayPayカード」にあまりクレジットカードとしての魅力がない

PayPayカードは年会費無料、決済時の還元率が1%といったメリットがありますが、他社クレジットカードでも同等かそれ以上の条件があるのもまた事実。

むしろ他社には旅行傷害保険、ショッピング保険などが自動付帯したり、ETCカードが年会費無料になる特典のあるクレジットカードも多くありますが、PayPayカードにはこういった特典はありません(画像はPayPayカード公式サイトより引用)

年会費有料のPayPayカード ゴールドのみ、他社の年会費無料のクレジットカードと同等の特典が付与されますが「クレジットカード」としては魅力が小さいとは言えるでしょう。この点は2025年1月までに、PayPayカードの特典や付帯保険の充実が期待される点であり、今後のアップデートが望まれる点だと筆者は感じます。

【3】不正アクセス被害の過去

2024年現在、PayPayでは顧客のクレジットカード情報などは暗号化して保存されているため個人情報管理の安全性は高いです。とはいえ、PayPayでは過去に不正アクセス被害によって、当時の全加盟店約260万件の銀行口座情報を含む情報が流出したことがあります。

もっともこうした点に不安がある場合は、機能の制限こそ大きくなりますが「本人確認をせずにPayPayを使う」手もあります。詳しくは以下の記事も参考にしてください。

参考元:サイバーセキュリティ.com「PayPay不正アクセスで加盟店等の情報約260万件流出か、ブラジルからの攻撃」

【4】PayPayクレジット(旧あと払い)は高額な手数料が発生するケースがある

「PayPayクレジット」は、かつて「PayPayあと払い」と呼ばれていたサービス。チャージ不要でPayPayでの支払いができ、支払った金額は基本的に翌月27日に一括払いすれば手数料はかかりません。しかし、料金をリボ払いにした場合などは高額な手数料がかかるので注意が必要です。

【5】他社クレジットカードの締め出しが始まる

PayPayは2025年1月以降に他社クレジットカードの締め出しを発表しています。

2024年12月までは、「PayPayクレジット」として楽天カードやエポスカードなどが利用できますが、2025年以降は、PayPayカードもしくはPayPayカード ゴールドを発行しないとクレジットカードの利用はできません

なお、この発表は2023年5月に発表され、当初は同年8月移行からの施策のはずでしたが、ユーザーの猛反発を受けてPayPay側が撤回。こうしたドタバタもPayPayに不信感が抱かれるようになった理由のひとつと言えます。

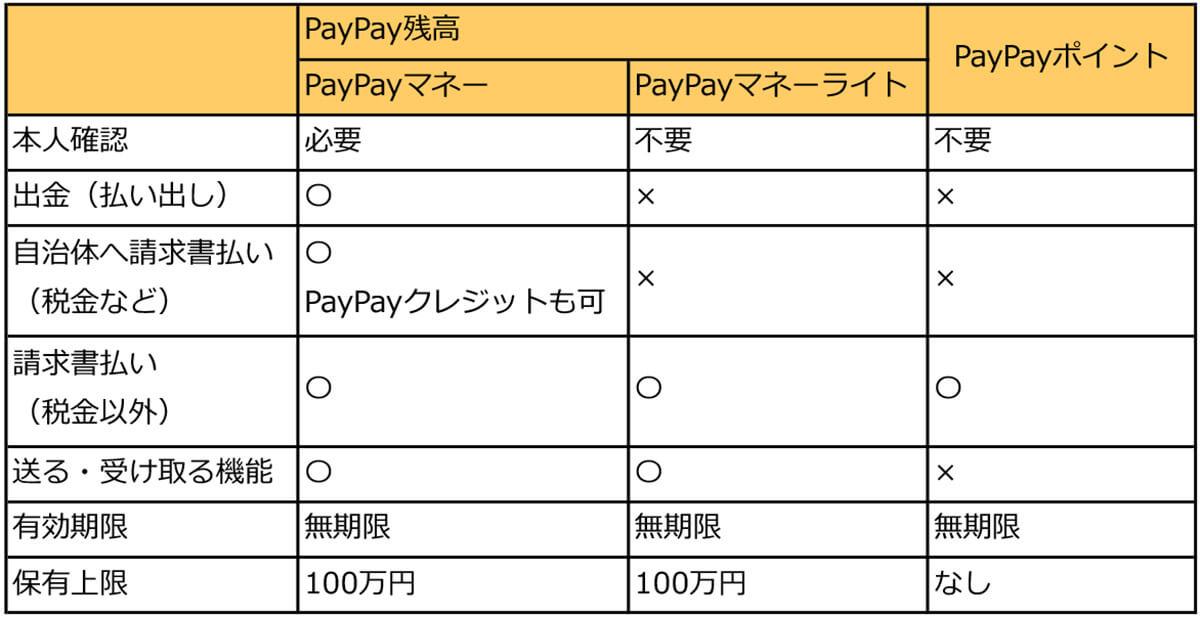

【6】「PayPayマネー」と「PayPayマネーライト」が分かりにくい

PayPayには「PayPayマネー」と「PayPayマネーライト」の2種類があります。

簡単に説明すると、「PayPayマネー」は出金ができますが、「PayPayマネーライト」は出金不可。

たとえば筆者は以前、PayPay支払いを受け付けている業者にPayPayで送金したことがありましたが、「PayPayマネーのみ」と書かれているにも関わらず誤って「マネーライト」で送金。一度払い戻してもらい、もう一度支払うという面倒くさい思いをしたことがあります

なお、「PayPayマネー」と「PayPayマネーライト」の違いは以下の通りです。

【7】24時間/30日間あたりの利用金額の上限がある

PayPayには過去24時間、過去30日間の利用上限が決められています。

PayPay残高での支払いは過去24時間50万円まで。

クレジットの場合は本人確認が済んでいるかどうかで変わります。

「24時間で50万円」は一見充分な金額のようにも思えますが、たとえば家具や家電を一気に購入するときは枠が足りない可能性も充分に考えられます。つまり、PayPayは大きな買い物をする場合には向かないと言えます。

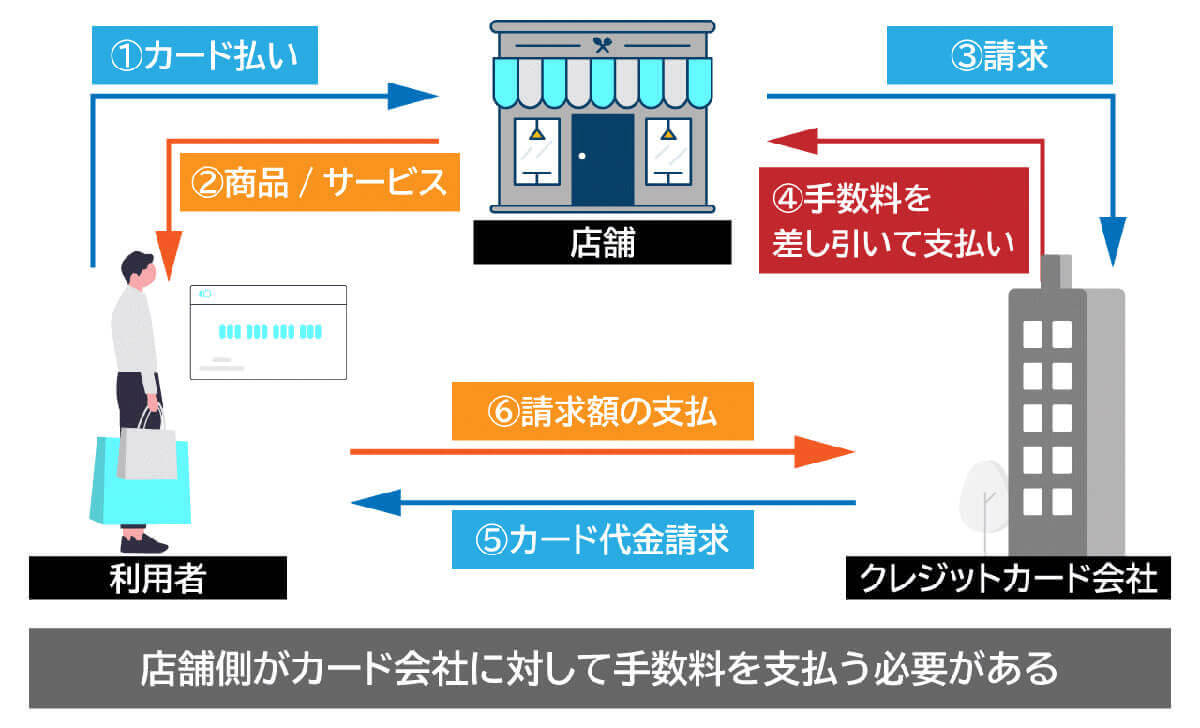

【8】店舗側の導入メリットが小さくなっている

少し目線を変えて、「店舗側」の導入メリットも考えてみましょう。サービス開始当初、PayPayが熱狂的に受け入れられた背景には「店舗側の手数料も無料」だったことがあげられます。

一般的に飲食店などがクレジットカードを決済方法として導入する場合、決済額に対して数パーセント程度の手数料が発生するのが一般的です。この手数料が経営を圧迫するとして、たとえば国内では飲食店や小規模事業者はいまだに「現金のみ」の店舗が多いのも事実です。だからこそPayPayの「手数料無料」は画期的で、爆発的に普及しました

しかし、PayPayは2021年10月以降、店舗側の手数料を有料化。1.60%または1.98%の2プランで、店舗に対してサービスを提供しています。「現金重視」の店舗であればPayPayを導入しないというのも、十分に選択肢としてはありかもしれません。

ただしPayPayの手数料が特段高いということはないので、この場合は「スマホ決済そのものを導入しない」判断となるでしょう。

参考元:「PayPay」加盟店における2021年10月以降の決済システム利用料について

PayPayの利用メリット:日本人の2人に1人が利用する決済インフラへ

PayPayをやめたほうが良いと言われる理由をまとめてご紹介しましたが、PayPayにはそれを上回る利用メリットもあります。ここでは、PayPayの利用メリットについて紹介します。

「日本人の半分が利用するペース」のユーザー増加で一大経済圏へ

PayPayはすでに経済圏を築き、国内の5大経済圏のひとつにもなっています。

PayPayは、2023年10月にユーザー数約6,000万人を突破。日本の人口はおよそ1億2000万人であり、「日本人の2人に1人が利用する」決済インフラになりました。事実として2022年のQRコード決済のシェアの3分の2はPayPay。加盟店数も多く、店舗×設置個所数で考えるとPayPayの利便性は圧倒的と言えます。

加えて2023年4月には「賃金のデジタル払い(給与デジタル払い)」が、労働基準法の改正によって解禁。PayPayは自社のリリースの中で、PayPayでの給与受け取りを可能にすることをすでに示唆しており、申請も提出済みと公表しています。

2024年2月29日時点では利用者保護対策の審査が長期化しているため実現していませんが、たとえば給与をPayPayで受け取り、PayPay上で家族に生活費を送金。日常の買い物もPayPayで行い、貯金や資産運用もPayPayの金融サービスで行うという未来がすぐそこに迫っているのではないでしょうか。

こうした利便性は従来の電子マネーやクレジットカードにはないものです。PayPayは経済圏であり「入れておいて損はないQRコード決済」であることは間違いありません。

オフライン決済が可能な機能を国内スマホ決済で初搭載

2023年7月20日、PayPayは国内主要QRコード決済で初めてインターネットにつながっていなくても決済ができる機能を搭載したことを発表しました。これにより通信障害時やインターネット回線が使用できないときなどの状況下においても、決済が可能になります。

筆者の個人的な体験ですが、地下街などの店舗では電波が悪くPayPay決済できないこともこれまではしばしばでした。そうしたストレスが今後は無くなります。同機能はPayPayが特許を出願中でもあり、他社に対する大きな優位性と言えるでしょう。

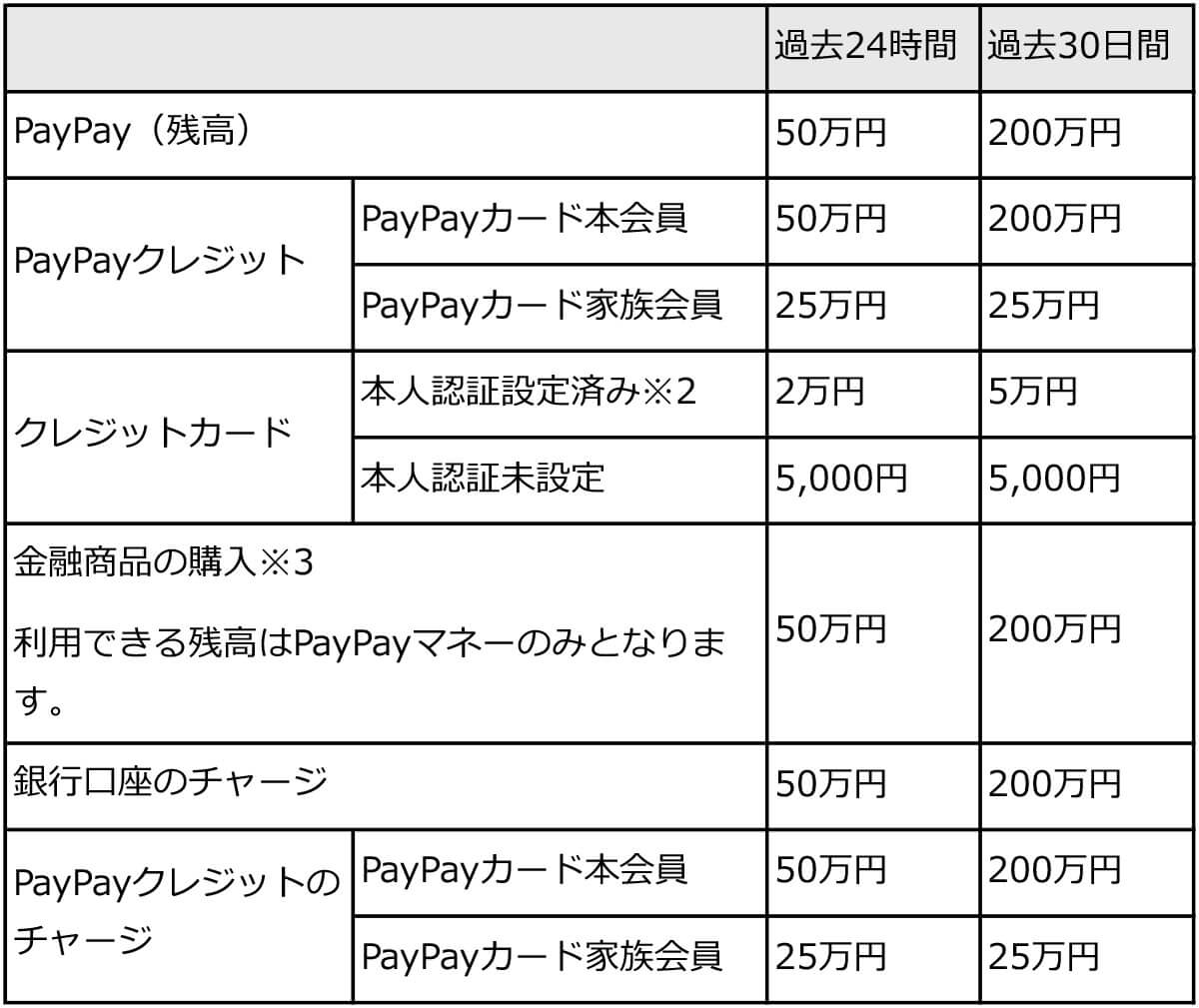

PayPay支払いやチャージの上限額

2024年4月時点でのPayPayの支払いとチャージの上限額を一覧にすると以下の通りです。30日間で最大200万円程度利用できる点には一定の魅力があります。この最大額は、一般的なゴールドカードに相当する水準のためです。

ただし登録内容や利用状況次第で金額は引き下がります。またPayPayあと払いを利用する場合はPayPayカードで別途定められている上限額を上回る利用はできないため、ご注意ください。

PayPayポイント運用でポイントを増やせる

PayPayは、2020年4月に「PayPayポイント運用」というサービスを開始しました。これは、自分の持っているポイントを投資信託に運用することで、ポイントを増やせるというサービスです。

これは文字通り、現金ではなく持っているPayPayポイントで運用を行えるというもの。長期運用向けの金(ゴールド)コース、スタンダードコースをはじめ、短期運用向けのテクノロジーコース、チャレンジコース、逆チャレンジコースの5コースが用意されています(画像はPayPay公式サイトより引用)

実際の現金を使うわけではないため、投資初心者や、今後資産運用をしたいという方の練習におすすめです。

PayPayを利用する上で注意すべきポイント

PayPayを利用する上で注意するべきポイントをご紹介します。

PayPayには2025年1月以降PayPayカード、PayPayカード ゴールドしか登録できない

先述した通り、2025年1月以降登録できるクレジットはPayPayカード、もしくはPayPayカード ゴールドになります。もしいまからPayPayを始めようとしていてクレジットカードを登録しようとしている場合は、PayPayカードの発行を同時に行うことをおすすめします。

利用上限額がある

こちらも先述した通り、PayPayには利用上限があります。この利用上限は通常のクレジットカードよりもかなり低いので要注意。大きな買い物をする場合にPayPayは向きません。

本人確認を済ませていない場合、利用限度額は1カ月5,000円まで(クレジットカード)

本人確認を済ませていない場合のクレジットカードの支払い上限は過去30日間で5,000円となっています。なお、本人確認を行うと、過去24時間2万円、過去30日間で5万円まで引き上げることができます。

PayPayがおすすめの人

PayPayがおすすめの人をご紹介します。

PayPay経済圏の各種製品、サービスを日常的に利用している人

PayPayは国内シェアNo.1ということもあり、「PayPay経済圏」が築かれています。たとえばYahoo!ショッピングで買い物したり、「さとふる」でふるさと納税していたりする人は支払い先をPayPayにするのがおすすめ。

PayPayを使えばポイントを効率的に貯められるというようなサイトで買い物などをしている場合におすすめです

「ペイトク」「ソフトバンクデビュー割」などソフトバンクの料金プランを利用している人

ソフトバンクもPayPay経済圏のひとつ。「ペイトク」は支払い先をPayPayにすることで、PayPay付与率がアップする料金プランのため、PayPay利用者は必ずお得に。「ソフトバンクデビュー割」も、子どもが契約した場合、親もPayPayポイントを付与されます。

「ソフトバンクデビュー割」については以下の記事で解説しているので参考にしてください。

キャッシュレスで税金を払いたい人

多くの自治体ではPayPayでの公共料金や税金の支払いに対応しています。ほかのQRコード決済では対応していない場合も多いので、「家で税金をすぐに支払いたい」という場合におすすめです。

電波が悪い場所でも確実にスマホ決済をしたい人

実はPayPayはインターネットにつながっていなくても最大5,000円、1日2回までPayPay残高から支払うことが可能。万一に備えてPayPayアプリを入れておくのもいいでしょう。

PayPayがおすすめでない人

PayPayがおすすめではない人をご紹介します。

PayPayカードの発行をしたくない人

PayPayは必ずしもクレジットカードとの紐づけは必要ではありません。銀行口座と紐づけたり、コンビニから入金することで「PayPay残高」を使うことができます。しかし、PayPay残高での支払いはPayPayステップの条件を達成しない限りは「0.5%」の還元率です。やはりPayPayカードを発行したほうが還元率の面では有利であり、PayPayカードを発行したくないという方はあまりPayPayに向いていないかもしれません。

他社のポイントを貯めている人

先述した通り、PayPayは必ずしもポイント還元率が高いQRコード払いとは言えません。そのため、たとえば楽天ポイントやdポイントなど、別のポイントを中心に貯めている場合は逆にポイント獲得の効率が悪くなってしまいます。

買い物圏内にPayPayを使えるお店が少ない人

買い物圏内にPayPayが使えるお店が少ない場合、PayPayステップの達成率が低くなってしまいます。そのため、あまりPayPayの利用はおすすめできません。

【まとめ】結局、PayPayは使い続けるべき?やめるべき?

PayPayにはデメリットだけでなく、大きなメリットもあるため、使い続けるべきか、やめるべきかについては、自分のライフスタイルに合わせて選択するべきと言えます。

国内のQRコード決済サービスの中でシェアがNo.1であり、多くの人が利用するサービスとなった現在、日々の支払いや、友人間での送金、今後は給与の受け取りなどでも利用されるようになった場合、持っていないと不便に感じることがあるかもしれません。また「PayPay経済圏」を利用する人にとっては、ポイントを効率的に貯められるため、大きなメリットがあると言えるでしょう。

しかし、2025年1月より「PayPayカード」以外のクレジットカードでの支払いが利用停止となることや、クレジットカードやQRコード決済の還元率がさほど高いわけではないことから、他の還元率の高い決済サービスを利用したほうがお得となる場合もあるでしょう。

「PayPayが自身に本当に必要なのか」「ポイント還元率の高いほかのQRコード決済のほうがいいのではないか」を確かめ、利用するかどうかを決めましょう。