自己破産は「借金をゼロにして新しいスタートを切りたい」という場合に有効な手段です。しかし、自己破産は借金が免除になる一方、ブラックリストに掲載され最低でも5年はローンを組めなくなったり、財産を処分されるといったデメリットがあります。

また、自己破産についてはいろいろと「誤解されがち」なこともあるため注意が必要です。

この記事では、自己破産のデメリットやメリット、誤解されがちなことについて、詳しく解説していきます。自己破産を検討する場合の参考にしてください。

自己破産とは?

自己破産とは、裁判所から「支払いができない」と認められた人が借金を免除してもらう手続きのことです。自己破産すると消費者金融からの借り入れ以外にも、カードローン、クレジットカードの支払い、リボ払い、住宅ローンや自動車ローン、個人間での借り入れ、奨学金などの借金がすべてなくなります。

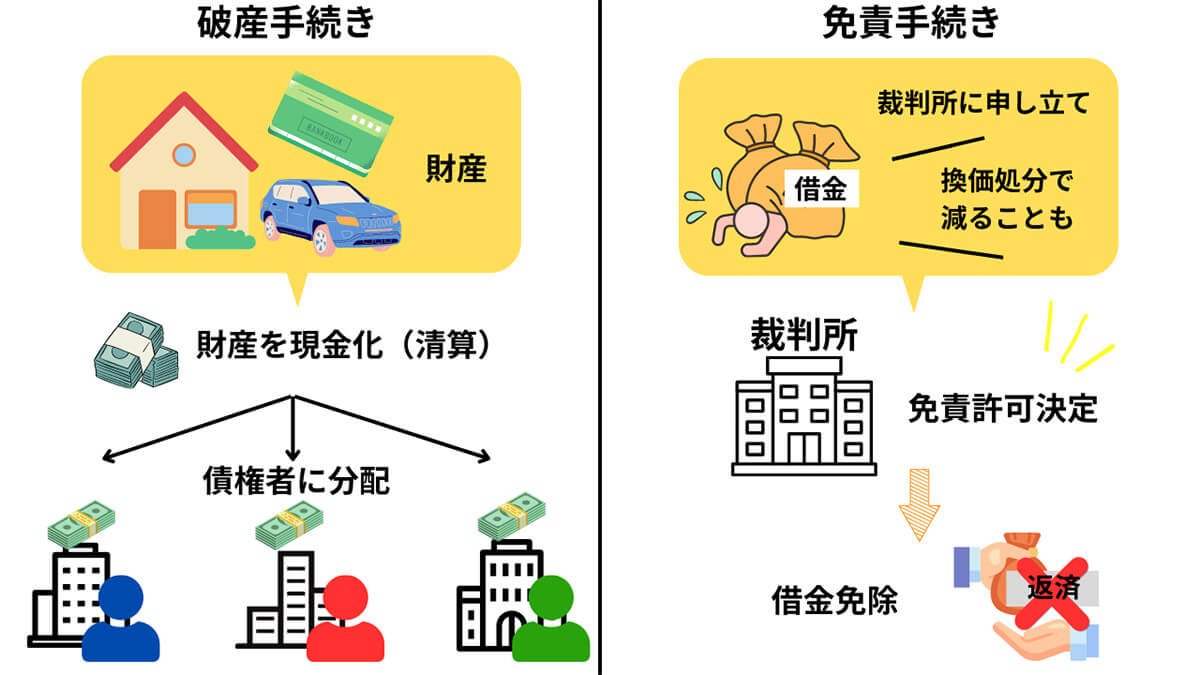

自己破産の手続きには厳密に言うと「破産手続き」と「免責手続き」の2つがあります。破産手続きとは、たとえば持ち家などの財産を清算し、債権者(お金を貸した貸金業者)に分配する手続き。免責手続きとは裁判所の命令によって、借金を免除する手続きのことで

自己破産で「免責手続き」が完了すると、借金の返済義務を免れることができますが、いくつかのデメリットがあり、以下のようなものがあります

・5年以上クレジットカードやローンを利用できなくなる。

・財産を処分する必要がある。

・破産手続中に制限される職業や資格がある。

・破産の事実が官報で公告される。

・破産手続中は裁判所が選んだ破産管財人に郵便物が転送される

なお、誰でも免責が認められるわけではなく、この場合は債務が残ることになります。

借金を帳消しにするための最終手段:財産はどうなる?

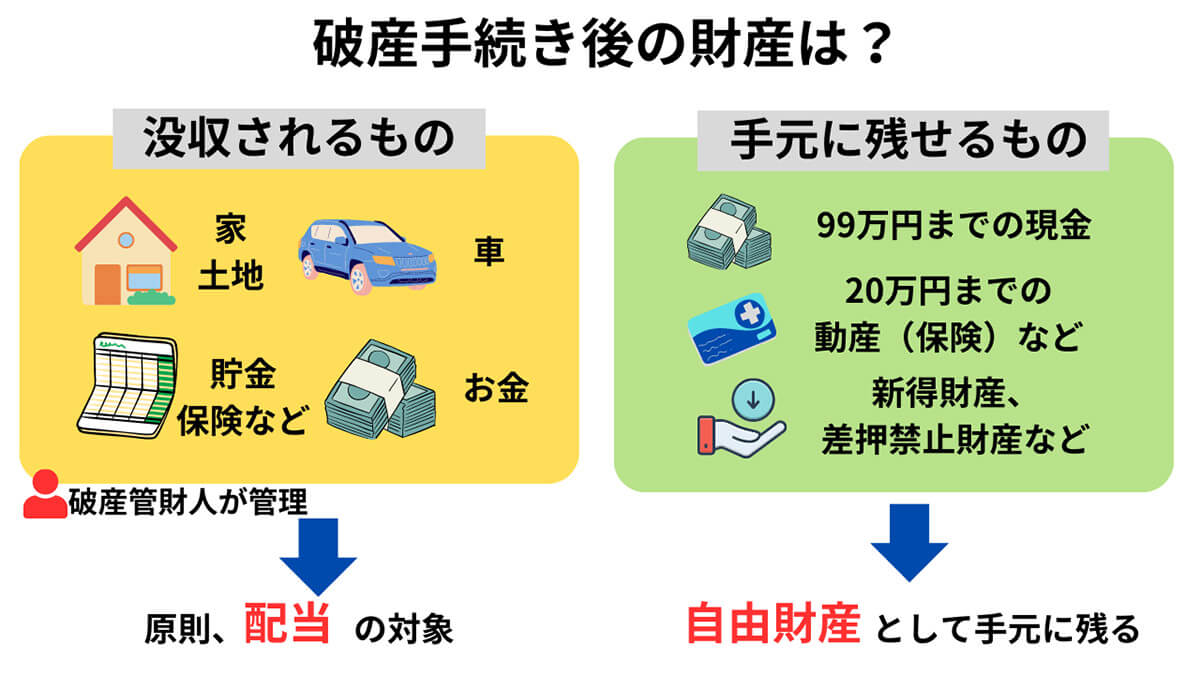

自己破産は借金を帳消しにする最終手段であると言えます。そのため、持ち家など資産は原則として処分の対象です。しかし、実は「すべての資産が没収される」わけではありません。

たとえば99万円までの現金は「自由財産」として手元に残すことができます。また、20万円までの保険などの動産や各種生活必需品、また破産手続き後に手に入れた「新得財産」は手元に残すことができます

他の借金整理との比較

自己破産以外に借金を整理する方法として、任意整理、個人再生、特別調停などの債務整理手続きがあります。

それぞれ以上のような違いがあります。ただし、これらの手続きでは借金の返済額を減額することができても、借金を完全に免除できません

自己破産のデメリット

自己破産は借金をゼロにできるというメリットがある反面、大きなデメリットもあります。

デメリット1:裁判所が免債を許可しない限りは債務が無くならない

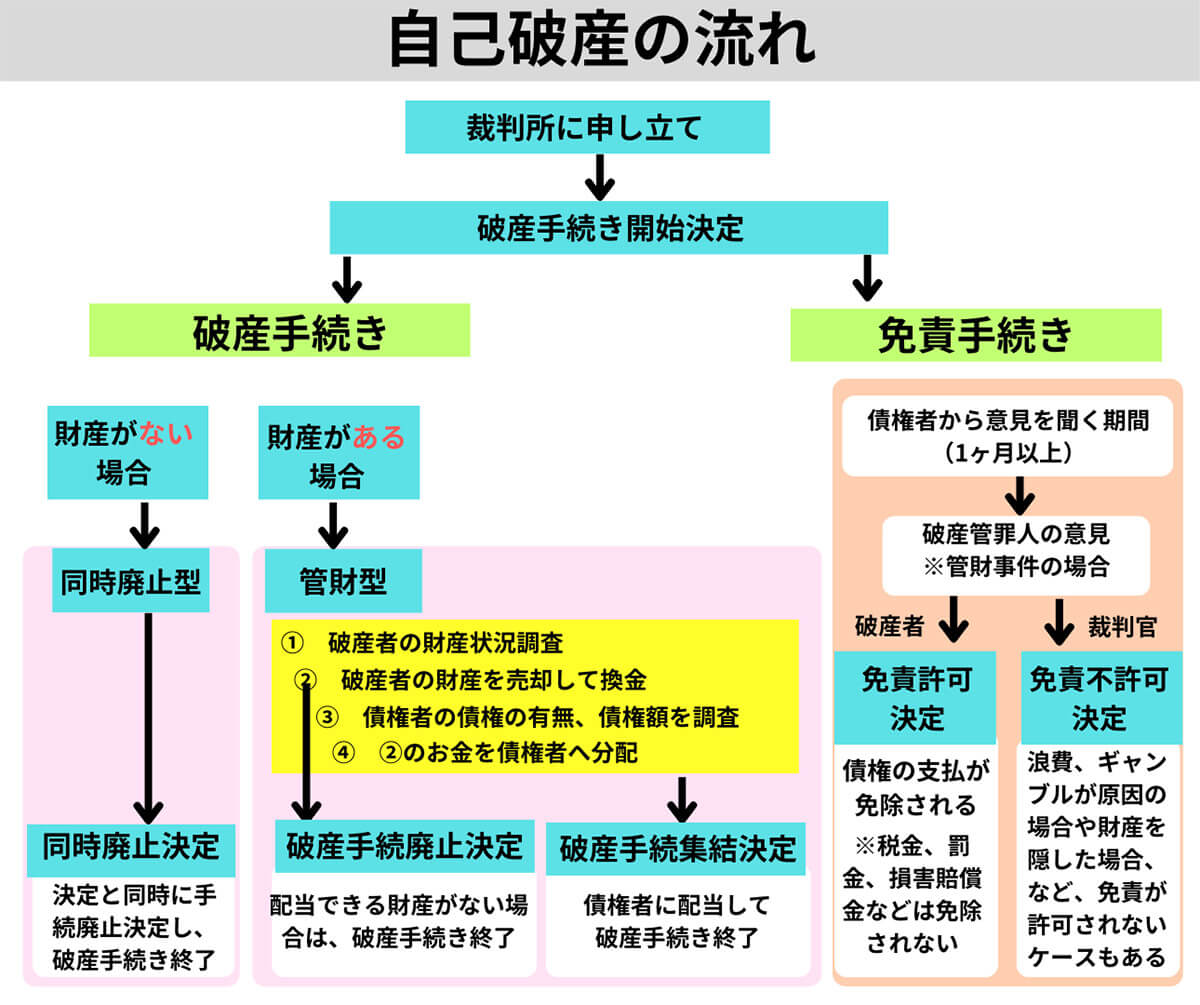

前述の通り、自己破産には「破産手続き」と「免責手続き」があります。しかし、中には自己破産手続きをしても、債券の免責が認められないケースもあります。

自己破産の流れは上の通り。この中の「免責手続き」における非免責債権として、車の事故による損害賠償や、慰謝料、治療費などが挙げられます。また、夫婦間の婚姻費用分担義務に基づく生活費の支払義務や、養育費、親族間の扶養義務に基づく生活費の支払義務も非免責債権として、免責の対象となりません。罰金等についても、自己破産をしても免責されません。また、自己破産を申立てる場合、すべての債権者を列挙した債権者一覧表(借金している人や業者の一覧)を提出する必要があります。故意に債権者を債権者一覧表から外した場合、外された債権者の債権については、免責を認めないものとされています

デメリット2:新たな借り入れやローン、クレジットカードの利用は制限される

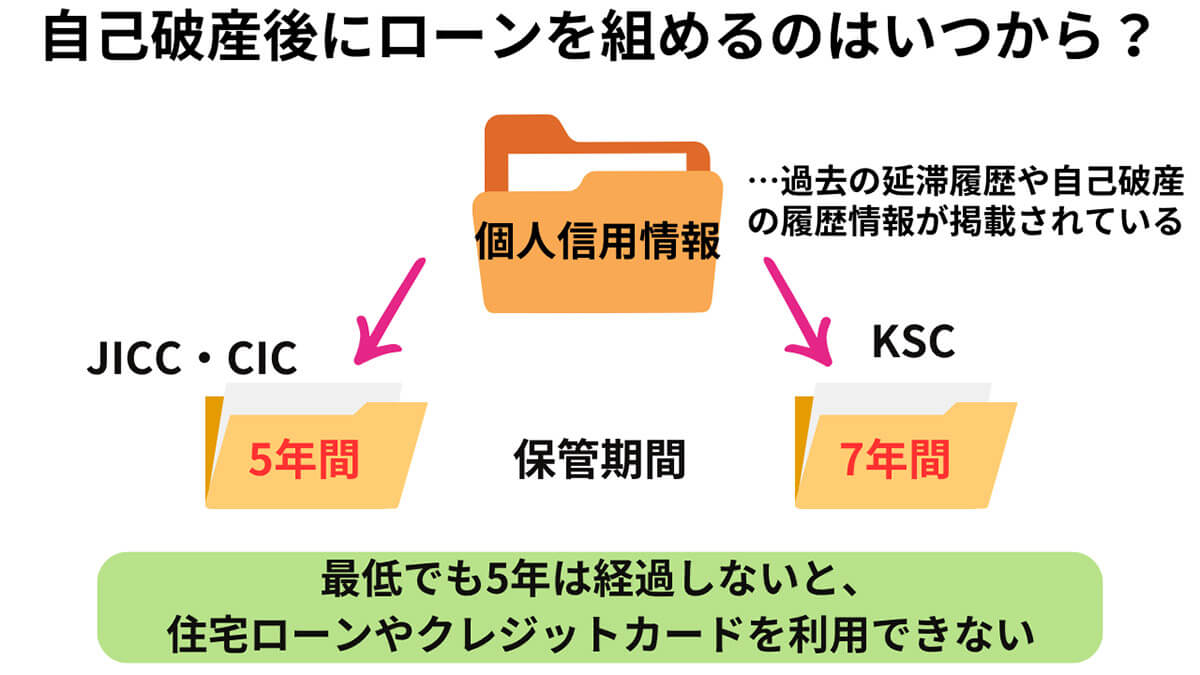

自己破産後は、クレジットカードやローンを5年~10年ほど利用できなくなります。理由は、個人信用情報に破産の事実が「金融事故」として掲載され、いわゆるブラックリストとして履歴に残るためです。クレジットカード会社などはこれを参照するため、審査に通らなくなります。

クレジットカードの発行だけでなく、住宅ローンなど各種ローンも同様です。

信用情報機関のうち、JICCとCICに履歴が残る期間は5年。KSCは7年間履歴が残ります。

デメリット3:保有する資産の処分

基本的には先に述べた「99万円以下の現金」などの自由財産などをのぞいて、財産を処分する必要があります。典型的な処分対象の資産は「持ち家」です。持ち家を失えば新たに「住む場所」を探すことになり生活が大きく変化するため、家族や一緒に生活する人に自己破産の事実を隠し通すことはできないでしょう。

また、生命保険の解約返戻金が20万円を超える場合は解約されてしまいます。積み立てていた保険などによる将来の生活の安定に失われる点もデメリットです。

デメリット4:家族や周囲に影響が及ぶ

自宅が差し押さえられたり、給料や銀行口座が差し押さえられたりする可能性があるため、家族に派生的・間接的な影響が出ます。自己破産が戸籍や住民票に記載されることはないため心配はありませんが、自己破産の事実は官報に掲載されます。前述した通り、自己破産を家族に秘密で行うことは難しいでしょう。

デメリット5:職業・資格に対する制限

裁判所への申請から破産手続きが終わるまでおよそ半年~1年かかり、手続き中は一定の資格・職業に対して制限が発生します。

具体的には弁護士や税理士、司法書士などをはじめとした士業の他、生命保険外交員・警備員といった他人の資産を預かる職業が制限の対象です。

とはいえ、あくまでも「破産手続きが終わるまで」のみの制限です。当該期間を過ぎれば自己破産をしても、職業や資格に制限がかかることはありません。

デメリット6:官報掲載とプライバシー

先述したように、自己破産が戸籍や住民票に記載されることはありません。自己破産したことが官報に掲載されますが、掲載されるのは本人だけです。プライバシーの面で「家族」に悪影響が及ぶことはあまりないと言えるでしょう。とはいえ一定のプライバシーが失われてしまうことは事実です。

デメリット7:税金や養育費は支払い義務が免除されない

所得税や住民税などの各種税金、健康保険料や養育費などは自己破産をしたとしても免責されることはありません。いずれも非免責債券に含まれているため、自己破産後も分割納付などの方法で支払い続ける必要があります。滞納している税額などが大きい場合は、自己破産によって得られるメリットは小さくなるでしょう。自己破産手続きをする前に、弁護士や司法書士などに相談しておくことをおすすめします。

自己破産のメリット

とはいえ、自己破産は借金に苦しんでいる人にとって大きなメリットもあります。

メリット1:すべての借金の支払い義務が無くなる

各種税金や損害賠償、養育費などの「非免責債権」を除いて、基本的に自分が抱えているすべての借金の支払い義務がなくなります。破産手続きと免責手続きは、借金を帳消しにするための手段としてはやはり確実性が高いものの1つと言えるでしょう。

メリット2:財産を「すべて失う」訳ではない

繰り返しになりますが、99万円以下の現金など「自由財産」や生活に最低限必要と認められるものは手元に残すことができます。財産を「すべて失う」わけではないため、自己破産後に生活を再建していくことも十分に可能です。

自己破産後の「生活への影響」は?

自己破産をするとその後の生活にどのような影響が出るのでしょうか?

先述した通り、自己破産しても99万円以下の現金や生活必需品は所持でき、仕事が制限されるのも破産手続きの間だけです。破産手続きが終われば、旅行に行ったり保険に加入したりできます。なお、自己破産できる回数に制限はありませんが、原則として前回の自己破産から7年経っていることが条件です

生活への影響:家族との関係や日常生活はどう変わる?

官報には破産した当人の氏名は掲載されますが、家族の情報が載ることはありません。また、自己破産すると「持ち家」は失ってしまいますが、引っ越しをして賃貸物件を借りることもできます。99万円以下の現金や生活必需品も所持できるため、「生活を再建していく」という強い意志があれば、家族との関係を保ったうえで生活の立て直しは十分可能です。

就職・転職への影響は?

破産手続き中は士業など一部の職に制限が発生しますが、自己破産が成立した後には特に制限はありません。手続き中であっても資格取得はでき、就職・転職のほか、起業なども可能です。ただし官報に名前が掲載された事実は残ります。転職する場合、金融事故の過去について面接官から質問がされた場合に備えて、事前に回答を考えておきましょう。

自己破産した人でも「結婚」は可能?

もちろん、可能です。ただし、自己破産から5年~10年が経過していない場合は「ローンが通らない」「クレジットカードの利用ができない」など私生活で不便を感じるケースがあるでしょう。この点は、結婚相手からすれば「その人と結婚するデメリット」になります。恋人に対して、事前に「自己破産の過去」「生活を立て直す気持ちの強さ」をしっかりと伝えておくことをおすすめします。

自己破産しても年金は受け取れる?

年金は破産手続きの中で「自由財産」に位置付けられるため、国民年金や厚生年金は自己破産後も受け取り可能です。ただし民間の保険会社で積み立てている私的年金の場合、20万円を超える解約返戻金がある場合は没収の対象となるため注意してください。

自己破産手続きの流れ

自己破産手続きの基本的な流れは以下の通りです。

| ステップ | 内容 |

| 弁護士に相談 | 債務整理の方法として自己破産が適切なのかどうかを判断するために、まずは弁護士と相談します。自己破産するかを決めるのに2~3カ月かかることもあります。 |

| 自己破産の申し立て | 弁護士に依頼して自己破産の申し立てを行います。裁判所に提出する書類を作成し、裁判所に提出するプロセスであり、2週間~1カ月かかります。 |

| 債権者集会 | 申し立てが行われた後、裁判所は債権者集会を開催します。債権者が自己破産手続きについて意見を述べることができます。2~3カ月程度かかります。 |

| 破産管財人の選任 | 裁判所は破産管財人を選任します。破産管財人は破産手続きの進行を監督し、破産債権の回収・分配などを行います。これまでのプロセスを含め、最短でも6カ月はかかります。 |

| 財産の処分 | 破産管財人は破産者の財産を処分し、処分された財産は債権者に分配します。現金化して債権者に分配するまでに3カ月~6カ月程度かかります。 |

| 免責決定 | 破産手続きに付随し、裁判所は免責決定を行います。免責決定が下されると、破産者は破産債権以外の債務から免除されます。免責決定まで最短で2カ月、免責が確定するまでカ月程度かかります。 |

同時進行で行うプロセスも多く、自己破産を申請してから手続きが完了するまでには、早くても半年から1年程度はかかります。準備だけで半年かかることもあるので、相談だけでも早めにしておくことをおすすめします。

自己破産にかかる費用と支払い方法

自己破産手続きにかかる費用は、申立て手数料、郵便切手、官報公告費用、引継ぎ予納金、弁護士への報酬などがあります。この中でも主だった費用は「弁護士費用」であり、相場としては30万円~80万円前後です。

ただし「法テラス」などを通じて相談することで、弁護士費用を分割払いやあと払いなど無理のない形で支払うこともできます。まずは弁護士に相談してみましょう。

自己破産の際の注意点

自己破産は、債務整理の中でも最も厳しい手続きであり、自己破産が適切な債務整理方法かどうかを判断することが重要です。場合によっては、任意整理など別途の債務整理の方法の方が、より低コストかつ手元に多くの財産を残せるケースもあるためです。

加えて自己破産をすると、破産債権以外の債務から免除されますが、免責されない債務もあります。損害賠償や税金などが当てはまりますが、「免責されない債務」(非免責債権)が自分の場合は何か事前に確認しておきましょう。

まとめ

自己破産すると財産をすべて没収されると思われがちですが、最低限の生活をするための必需品や99万円までの現金は手元に残しておけます。一方、免責許可が決定すると借金の返済が免除されますが、税金や罰金、慰謝料などの支払は免除されない点に注意が必要です。

自己破産を考えている人は、自己破産以外に借金を減額する方法と比較したうえで債務整理する方法を検討しましょう。